Направления инвестиций

-

земля, здание, оборудование

-

офисное оборудование

-

грузовой транспорт

-

информационные технологии

Типы инвестиций

Бюджет Капиталовложений.

Методы оценки принимаемых решений

Дисконтированный срок окупаемости

Срок окупаемости

Норма внутренней доходности

Чистая Приведенная стоимость

Инвестиции = Чистый Дисконтированный Поток

Доходность (IRR) = ?

NPV = 0

Инвестиции + Чистый Дисконтированный Поток

-

В зависимости от значимости и содержания инвестиционного проекта происходит выбор метода оценки

Бюджет Капиталовложений.

Построение денежных потоков:

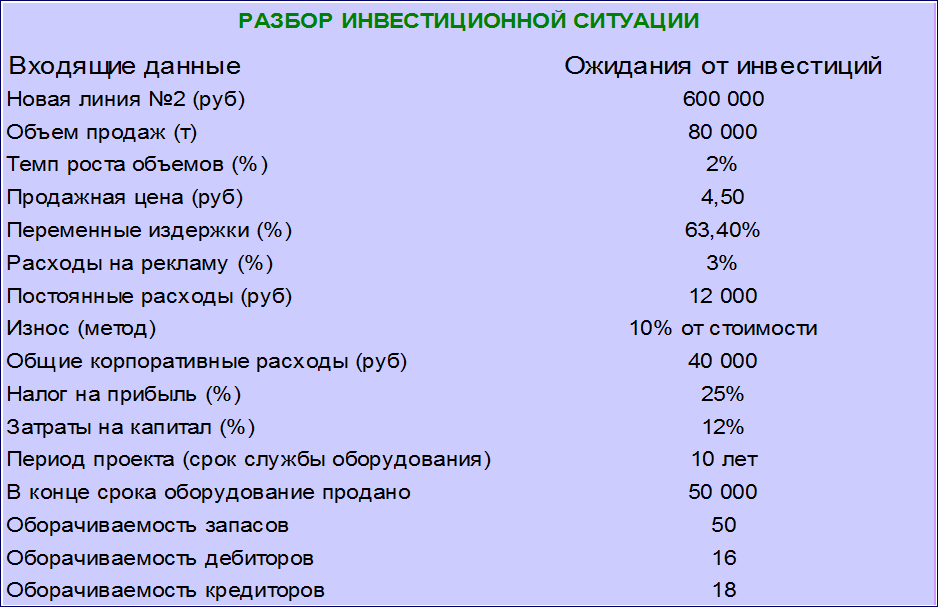

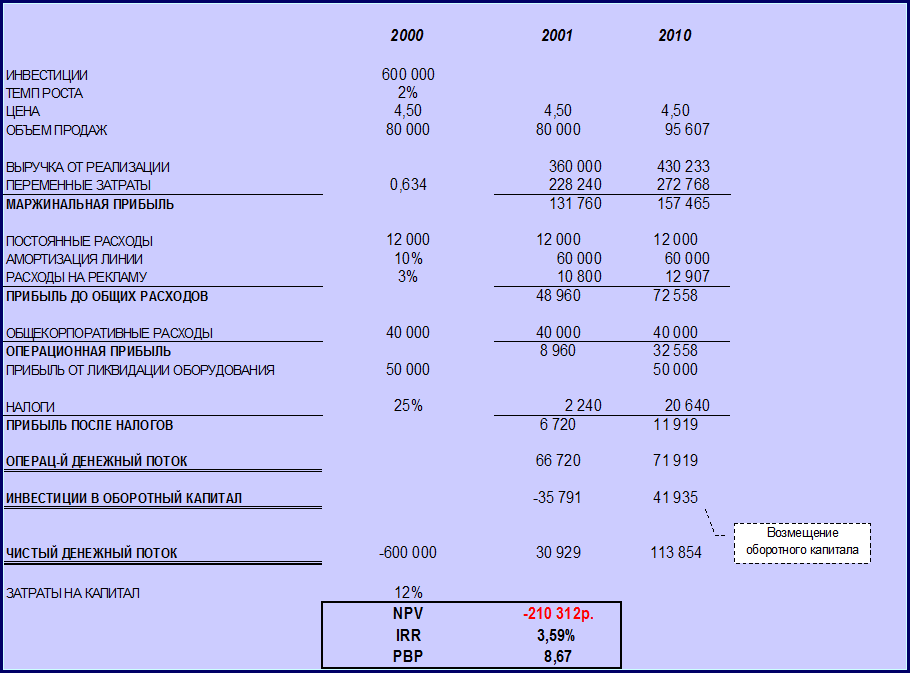

Разбор инвестиционной ситуации.

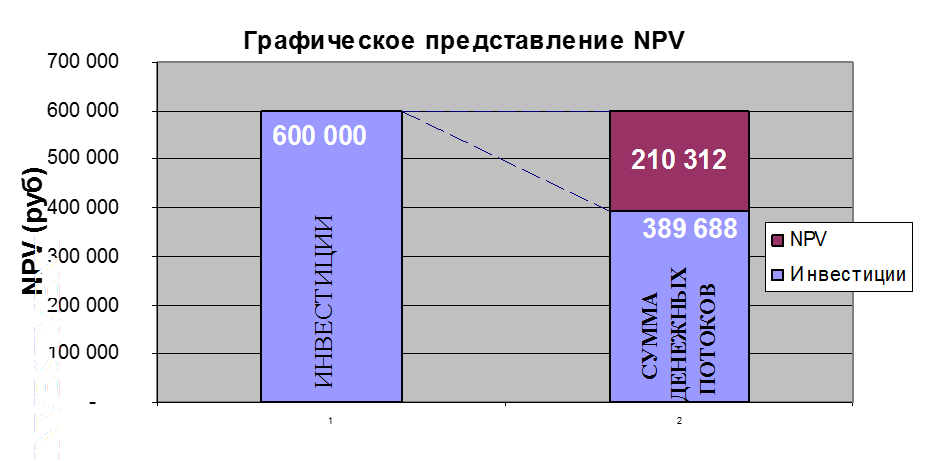

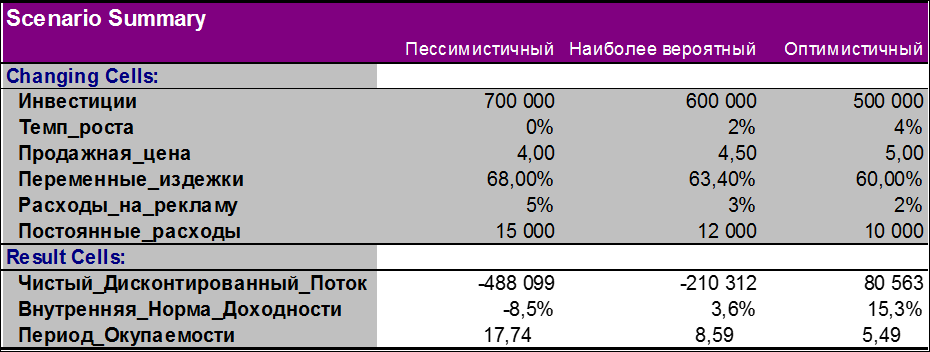

NPV -210 312

-

меньше нуля инвестиции экономически нецелесообразны

IRR 3,59%

-

доходность проекта ниже стоимости затрат на капитал инвестиции экономически нецелесообразны

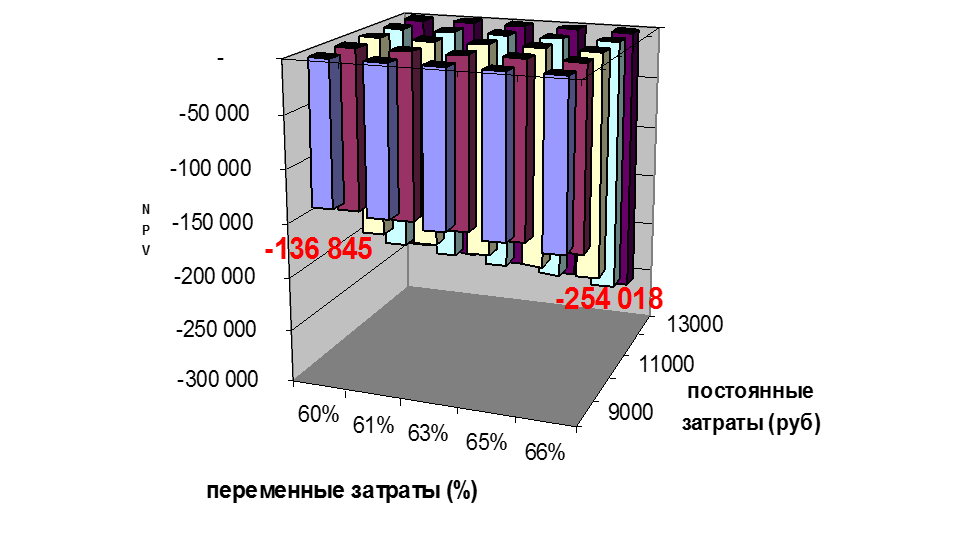

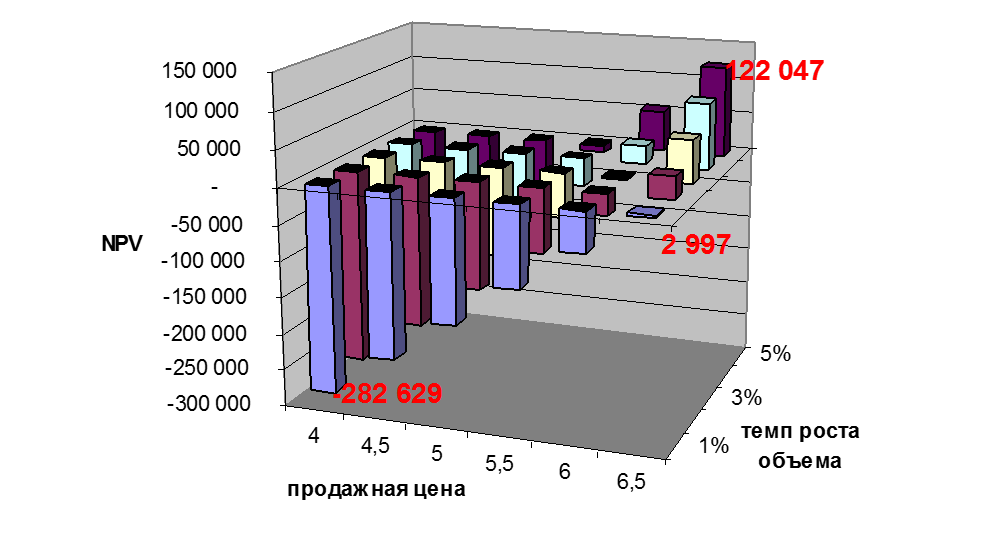

Графическое представление чувствительности факторов к NPV.

-

Переменные от 60% до 66% (интервал 1%)

-

Постоянные от 9000 до 13000 (интервал 1000 руб)

Графическое представление чувствительности факторов к NPV.

-

Продажная цена от 4 до 6,5 (интервал 0,5)

-

Темп роста от 1% до 5% (интервал 1%)

Разработка возможных сценариев развития инвестиционного проекта.

Роль бюджета в системе планирования и контроля.

2 ШАГ. Бюджет:

- перевод долгосрочного плана в рамки краткосрочного периода (1 год);

- определение контрольных бюджетных показателей для достижения целей;

- основными бюджетными показателями являются: продажи, затраты и прибыль.

- в целях оценки и анализа бюджетных показателей происходит анализ с реально достигнутыми результатами.

Роль бюджета в системе планирования и контроля.

-

3 ШАГ. Система контрольных показателей

-

- определение критериев оценки для сравнения достигнутых результатов с бюджетными показателями

-

Критерии оценки:

-

эффективность работы и эффективность выполнения поставленных ранее задач;

-

прибыль, продажи, отдача на капитал;

-

доля на рынке;

-

показатели конкурентов;

-

результат – экономическая среда.

Роль бюджета в системе планирования и контроля.

-

4 ШАГ. Отчетность и Анализ.

-

- сравнение реальных результатов с бюджетными для выявления отклонений.

-

5 ШАГ. Система корректировочных действий.

-

- определить, что требует изменений;

-

- проанализировать «реальность» бюджетной модели;

-

- проанализировать правильность выбранной стратегии;

-

- оценить мотивацию ответственных лиц.

ВЫБОР ПОКАЗАТЕЛЕЙ ДЛЯ ОЦЕНКИ:

Баланс

Отчет о П/У

Основные активы

Собственный капитал

Долгосрочный долг

Продажи

Оборотные активы

Краткосрочные обязательства

Переменные расходы

?

Постоянные расходы по продуктам

Маржа

Общие расходы

Прибыль до общих расходов

Проценты

Налоги

Операционная Прибыль

Прибыль до налогов

Чистая Прибыль

ЦЕЛЬ АНАЛИЗА И ВЫБОР ПОКАЗАТЕЛЕЙ:

-

отдача на капитал, применяемый компанией, независимо от структуры финансирования и от изменений налогового законодательства (коэффициент генерирования доходов):

-

чистая отдача на капитал, включая проценты по долгу и налоги (рентабельность активов):

-

(При сравнении рентабельности активов по компаниям необходимо знать их структуру капитала и налоговую базу).

Прибыль до Процентов и Налогов

Суммарные активы

Чистая Прибыль

Суммарные активы

ЦЕЛЬ АНАЛИЗА И ВЫБОР ПОКАЗАТЕЛЕЙ:

-

норма прибыли на чистый акционерный капитал (соотношение чистой прибыли и суммой указанных инвестиций акционеров):

-

норма прибыли на инвестированный капитал (оборотный капитал плюс постоянные активы):

-

ВЫВОД: Доходность активов (инвестиций) – операционная эффективность всей компании, а Доходность на собственный акционерный капитал – это трансформация операционной эффективности в благосостояние собственников.

Чистая (Остаточная) Прибыль

Собственный Акционерный Капитал

Чистая Прибыль + Проценты

Инвестированный Капитал

ЦЕЛЬ АНАЛИЗА И ВЫБОР ПОКАЗАТЕЛЕЙ:

-

оценка деятельности управляющих подразделением или деятельности подразделения в целом: