ЗМІСТ

Вступ.. 3

Розділ 1. Експрес-аналіз фінансово-господарської діяльності підприємства.. 5

1.1. Аналіз структури та динаміки джерел формування та напрямів використання фінансових ресурсів підприємства. 5

1.2. Експрес-аналіз фінансових результатів діяльності підприємства. 11

Розділ 2. Поглиблений аналіз фінансово-господарської діяльності підприємства.. 14

2.1. Аналіз ліквідності підприємства. 14

2.2. Аналіз фінансової стійкості підприємства. 19

2.3. Аналіз ділової активності підприємства. 22

2.4. Аналіз рентабельності підприємства. 25

Розділ 3. Діагностика банкрутства підприємства.. 28

Розділ 4. Аналіз фінансової стратегії підприємства.. 32

Висновки.. 37

Додатки.. 39

![]() Фінансовий аналіз як наукова дисципліна — це система

спеціальних знань, пов'язаних з фінансовими обчисленнями. Одна з характерних

рис ринкових відносин — прагматизм його учасників. Будь-яка цінність

матеріального і нематеріального характеру, фігуруюча в процесі таких відносин,

представляє інтерес лише у тому випадку, коли володіння нею сприяє досягненню

якихось цілей, перш за все цілей економічного характеру. Рішення ж фінансового

характеру точні настільки, наскільки хороша і об'єктивна інформаційна база.

Рівень об'єктивності інформаційної бази ухвалення фінансових рішень визначений

зразковою постановкою фінансового аналізу.

Фінансовий аналіз як наукова дисципліна — це система

спеціальних знань, пов'язаних з фінансовими обчисленнями. Одна з характерних

рис ринкових відносин — прагматизм його учасників. Будь-яка цінність

матеріального і нематеріального характеру, фігуруюча в процесі таких відносин,

представляє інтерес лише у тому випадку, коли володіння нею сприяє досягненню

якихось цілей, перш за все цілей економічного характеру. Рішення ж фінансового

характеру точні настільки, наскільки хороша і об'єктивна інформаційна база.

Рівень об'єктивності інформаційної бази ухвалення фінансових рішень визначений

зразковою постановкою фінансового аналізу.

Роль фінансового аналізу на сучасному етапі функціонування великої кількості підприємств безцінна. Конкуренція на ринку примушує керівників підприємств регулярно піклуватися про стан його фінансово-господарської діяльності. Головною задачею учасників виробничо-фінансового процесу є досягнення високих рівнів на ринку і підтримка свого положення протягом всього часу функціонування.

Основа ділової активності — нарощування економічного потенціалу підприємства і забезпечення його фінансової стійкості. Вкладаючи капітал в який-небудь інвестиційний проект, підприємець бажає через певний проміжок часу не тільки відшкодувати переданий в оборот капітал, але і одержати певний прибуток. Оцінка цього прибутку, тобто рішення дилеми — вигідний чи ні даний проект — базується на прогнозах майбутніх надходжень від інвестицій.

Підприємства постійно стикаються з проблемою вибору джерел фінансування. Особливість її полягає у тому, що обслуговування того або іншого джерела обходиться підприємству неоднаково. Кожне джерело фінансування має свою ціну, причому ця ціна може мати і стохастичну природу.

Концепція підприємницького і фінансового ризику полягає у тому, що перспективне фінансове рішення має стохастичну природу, будучи, отже, суб'єктивним, а ступінь його об'єктивності залежить від різних чинників, включаючи точність прогнозованої динаміки грошового потоку, ціни джерел засобів, можливості їх отримання і ін.

Підприємство, добиваючись певних результатів, не повинне зупинятися на досягнутому, а шукати нові шляхи реалізації свого потенціалу, аналізуючи при цьому свою діяльність, що вже сформувалася, і робити практичні висновки по її удосконаленню.

Основна мета фінансового аналізу – знайти показники, які певною мірою характеризують виробничу діяльність, вивчити їх і зробити висновки для їх поліпшення. Метою даної курсової роботи є аналіз наявного фінансового стану підприємства та надання рекомендацій для його покращення. Під час виконання роботи необхідно провести аналіз балансу та звіту про фінансові результати та надати загальну характеристику діяльності підприємства. Проаналізувати ефективність використання фінансових ресурсів, ефективність виробництва, ліквідність, кредито- та платоспроможність підприємства. На кінцевому етапі проводиться визначення ймовірності банкрутства за моделями Альтмана та визначення типу фінансової стратегії підприємства.

Об'єктом даної роботи є фінансово-господарська діяльність підприємства, а її предметом - процес її аналізу і оцінки.

Інформаційною базою для даної роботи є бухгалтерська звітність підприємства, а саме Форма №1 «Баланс» і Форма №2 «Звіт про фінансові результати»

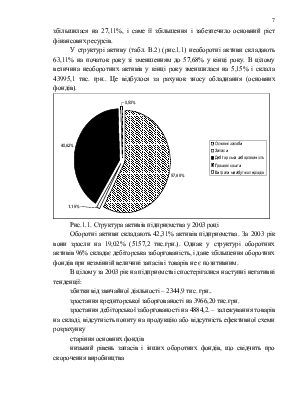

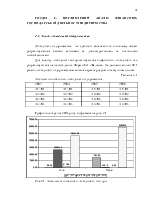

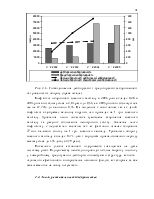

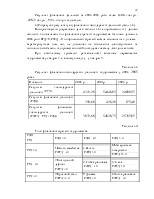

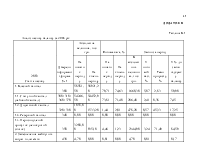

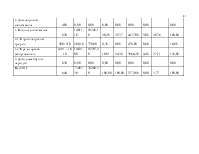

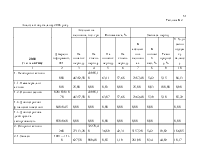

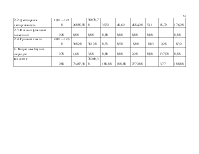

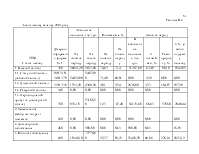

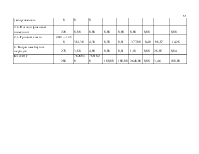

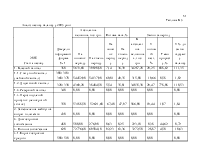

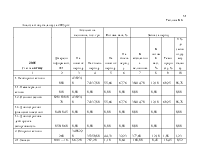

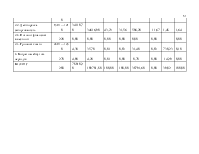

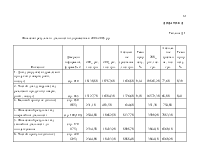

Аналізуючи баланс підприємства за 2003-2005 рік можна сказати наступне. Підприємство має важку структуру активів, це підприємство належить до галузей машинобудування або сільського господарства, де поряд з значною часткою основних фондів, існують значні витрати на матеріали і оплату праці. Однак залишки запасів на кінець кожного періоду знаходяться на низькому рівні, що може бути свідченням сезонного характеру виробництва, особливо якщо звернути увагу на об’єми реалізації продукції. За гіпотезу про те, що це підприємство АПК свідчить і висока собівартість і низька ціна реалізації – держзакупки по фіксованим цінам, необхідність швидкої реалізації продукції (можливість псування). Цим також можна пояснити і факт списання кредиторської заборгованості на непокритий збиток – не урожайність. За 2003р. підприємство розпродало залишки нематеріальних активів – патенти та ліцензії. В останньому періоді підприємство збільшило основні фонди та розпочало будівництво капітальних споруд. Річні темпи зростання дебіторської заборгованості набагато перевищують величину виробничих оборотних активів. Сама ж заборгованість наближається по величині до рівня необоротних активів. Це свідчить про неефективність фінансово-кредитної політики підприємства. На підприємстві також існує дебіторська заборгованість за розрахунками з бюджетом (неповернене ПДВ) та інша дебіторська заборгованість. За проаналізований період не відбувалося істотних змін статутного фонду підприємства. Збільшення власного капіталу відбувалося за рахунок збільшення іншого додаткового капіталу, за рахунок якого і відбувалося фінансування будівництва і придбання основних фондів. У зв’язку з неприбутковістю підприємства в останні роки відбулося зниження статті нерозподіленого прибутку, а пізніше і перетворення у непокритий збиток. При чому якщо в першому періоді прибуток зменшився на результат від господарської діяльності, то у другому періоді він зменшився на суму значно більшу, а в третьому ці величини зовсім не пов’язані. Зменшення статті прибутку підприємства у 2004 році з одночасним збільшенням кредиторської заборгованості на мою думку можна пояснити лише проведенням ремонту офісних чи інших будівель (не капітального), надання аудиторських послуг чи інших фінансових послуг, так як не відбулося ні збільшення величини необоротних активів ні збільшення запасів і продукції ні проведення ніяких операцій з перепродажу товарів. Рівень залучених коштів підприємства у вигляді короткострокових і довгострокових кредитів також не є високим, і виходячи з балансу, вони погашаються у встановлені терміни. Впродовж періоду, що аналізується відбувається зростання кредиторської заборгованості за товари і послуги, однак якщо на початку кредиторська заборгованість менша за дебіторську то в 2004 році вона різко збільшується чим викликає підозри про навмисне доведення підприємства до банкрутства з метою подальшого продажу за борговими зобов’язаннями. На досить високому рівні знаходиться заборгованість перед бюджетом, однак вона знаходиться на постійному рівні, що може бути зумовлено характером виробничої діяльності, тим самим можна пояснити і зобов’язання по оплаті праці.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.