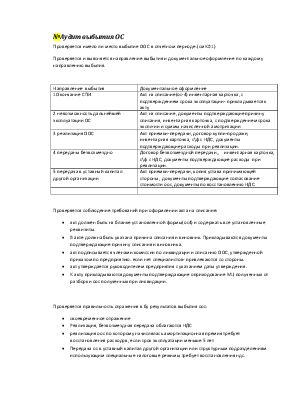

Проверяется имело ли место выбытие ООС в отчетном периоде.(см К01)

Проверяется и выясняется направление выбытия и документальное оформление по каждому направлению выбытия.

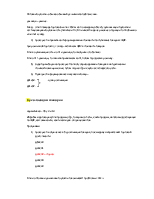

|

Направление выбытия |

Документальное оформление |

|

1Окончание СПИ |

Акт на списание(ос-4) инвентарная карточка, с подтверждением срока эксплуатации- прикладывается к акту |

|

2 невозможность дальнейшей эксплуатации ОС |

Акт на списание, документы подтверждающие причину списания, инвентарная карточка, с подтверждением срока экспл-ии и суммы начисленной амотризации |

|

3 реализация ООС |

Акт приемки-передачи, договор купли-продажи, инвентарная карточка, с\ф с НДС, документы подтверждающие расходы при реализации. |

|

4 переданы безвозмездно |

Договор безвозмездной передачи,, инвентарная карточка, с\ф с НДС, документы подтверждающие расходы при реализации. |

|

5 передача в уставный капитал другой организации |

Акт приемки-передачи, копия устава принимающей стороны, документы подтверждающие согласование стоимости оос, документы по восстановлению НДС. |

Проверяется соблюдение требований при оформлении акта на списание:

· акт должен быть на бланке установленной формы(ос4) и содержать все установленные реквизиты.

· В акте должна быть указана причина списания и виновник. Прикладываются документы подтверждающие причину списания и виновника.

· акт подписывается членами комиссии по ликвидации и списанию ООС, утвержденной приказом по предприятию. если нет специалистов- привлекаются со стороны.

· акт утверждается руководителем предприятия с указанием даты утверждения.

· К акту прикладываются документы подтверждающие оприходование МЦ полученных от разборки оос полученных при ликвидации.

Проверяется правильность отражения в бу результатов выбытия оос:

· своевременное отражение

· Реализация, безвозмездная передача облагаются НДС

· реализация оос по которому начислялась амортизационная премия требует восстановления расходов, если срок эксплуатации меньше 5 лет

· Передача ос в уставный капитал другой организации или структурным подразделениям использующим специальные налоговые режимы требует восстановления ндс.

· Проверяется правильность исчисления налога на имущество с учетом произведенного и оформленного выбытия оос

· проверяется правильность формирования убытка в связи с выбытием неполностью самортизированных объектов в бу и ну. В ну спи – 10 л, срок эксплуатации – 7 лет = 3 года списываются остаточная стоимость

· обобщаются полученные результаты проверки, выясняются налоговые нарушения – ннп, ндс, на имущество их влияние на отчетность.

Информационная база: ж\о №23,97,96, сметы на ремонт, дефектные ведомости, акты приемки выполненных ремонтных работ, первичка подтверждающая расходы.

Программа проверки:

1 по учетной политике выясняют принятый способ учета затрат по учету ос.

А) если есть ремонтный цех, то ведется счет 23 – меньше всего ошибок.

б) при разовом характере затраты на ремонт включаются в с\с продукции того периода в котором закончен ремонт. больше ошибок в) при значительных объемах ремонта предприятие может осуществлять резервирование на 96 сч – по смете. д20 к 96; выгодней г) при длительных ремонтах затраты могут числиться на 97 сч (чаще в торговле)

С позиции ну все 4 способа равнозначны, с позиции финансов выгодней 96 сч.

2 проверяют наличие и правильность оформления документов по ремонту.

план-график проведения ремонта, дефектная ведомость по каждому объекту, сметы на ремонт, первичка подтверждающая расходы, акты приемки выполненных ремонтных работ.

3 выясняют право собственности по оос ремонт которых был произведен в отчетном периоде.

по своим объектам ограничений нет. затраты по ремонту включаются в с\с продукции если ос принадлежат предприятию на праве собственности или хоз ведения. если производиться ремонт не принадлежащих предприятию ос то они должны включаться в состав выручки за оказание услуг по ремонту.

4 проверяется правильность включения затрат по ремонту в расходы для целей налогообложения.

в соответствии со ст 260 НК расходы на ремонт признаются для целей налогообложения прибыли, если :

· осуществляется ремонт амортизируемого имущества

· ремонтные работы были закончены в оп при наличии подтверждающих документов.

Нормативная база: ГК гл 34 аренда.

Информационная база: договора аренды, ж\о №01, 02, 03,90,92, данные забалансового счета- 001.

Программа проверки:

1 проверяется есть ли у предприятия арендованные, сданные в аренду ос.

2 проверяется документальное оформление взаимоотношений арендодателя и арендатора: наличие договора, акта приемки-передачи, акт возврата имущества собственнику.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.