|

Элемент затрат |

2013 год |

2014 год |

Изменение |

|||

|

тыс.р. |

уд. вес, проц. |

тыс.р. |

уд. вес, проц. |

абсолютное, (+,-) |

относительное, проц. |

|

|

Материальные затраты |

2194979,46 |

54,47 |

2503800,11 |

57,86 |

308820,65 |

114,07 |

|

Затраты на оплату труда |

273443,71 |

6,79 |

270685,34 |

6,25 |

-2758,37 |

98,99 |

|

Отчисления на социальные нужды |

82033,11 |

2,04 |

81205,60 |

1,88 |

-827,51 |

98,99 |

|

Амортизация |

66322,66 |

1,65 |

74199,65 |

1,71 |

7876,99 |

111,88 |

|

Прочие затраты |

1413061,06 |

35,06 |

1397684,63 |

32,30 |

-15376,44 |

98,91 |

|

Итого по элементам затрат |

4029840,00 |

100,00 |

4327575,32 |

100,00 |

297735,32 |

107,39 |

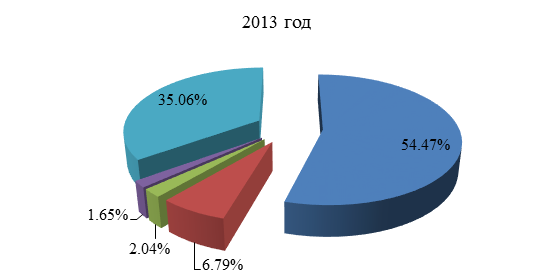

Исходя из расчетов, представленных в таблице 1.2, видно, что наибольшую долю в структуре расходов занимают материальные затраты (54,47 проц. в 2013 г. и 57,86 проц. в 2014 г.) За исследуемый период они увеличились на 14 проц. и составили 2503800,11 тыс. р. Это произошло за счет увеличения цен на материалы и тарифов на электроэнергию. Также причиной увеличения материальных затрат стало расходование запасных частей на сумму около 1,6 млрд. рублей и списание филиалом металлолома от разборки старых вагонов в размере 73 млн. рублей (согласно аналитическому отчету по счету 10 - «Материалы» на 31.12.2014).

Затраты на амортизацию составили приблизительно 1,7 проц., за период они возросли на 12 проц. Это изменение связано с принятием к учету в состав основных средств новых объектов: машин и оборудования, производственного инвентаря. Небольшой удельный вес амортизации в расходах обусловлен тем, что в Новосибирском филиале в общей структуре активов доля основных средств не является существенной, так как в АО «ПГК» вагоны учитываются только на балансе компании в целом.

Значительную долю занимают прочие расходы 35 проц. и 32 проц. соответственно в 2013 г. и 2014 г., поскольку они включают крупные затраты на ремонт производственных объектов, провозные платежи и платежи за отстой вагонов, налог на имущество, аренду грузовых вагонов, расходы по лизинговым платежам и другие несущественные расходы. Уменьшение прочих расходов на 1 проц. связано с сокращением договоров со сторонними организациями по охране имущества. Затраты на оплату труда, отчисления на социальные нужды практически не изменились.

На рисунке 3 видно, что наибольшую долю в общей структуре затрат по Новосибирскому филиалу составляют материальные затраты (58 проц. в 2014 г.). Это обусловлено большими расходами по обслуживанию и ремонту вагонов.

Рисунок 3 - Структура расходов по обычным видам деятельности акционерного общества за 2013-2014 гг., проц.

Из рисунка 3 наглядно видно, что на прочие затраты приходится существенная часть всех затрат - 32 проц. Затраты на оплату труда занимают 6 проц., отчисления на социальные нужды - 2 проц. Удельный вес амортизации – 1,7 проц. в 2014 г. Стоит отметить, что в 2014 г. произошло увеличение удельного веса материальных затрат на 3 проц., амортизации на 0,06 проц., удельный вес остальных расходов незначительно снизился.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.