ПТ 2013 = 5708940,18 / 112 = 50972,6802 тыс. р./чел.

ПТ 2014 = 5930381,14 / 114 = 52020,8872 тыс. р./чел.

Этд 2013 = 50972,6802 / 763226,70 = 0,0668

Этд 2014 = 52020,8872 / 773924,7235 = 0,0672.

Таким образом, производительность труда в 2014 г. составила 52020,89 тыс. р./чел., а интенсивность использования основных средств в процессе трудовой деятельности – 0,0672.

Для обобщающей оценки эффективности использования основных средств сведем частные показатели в комплексный показатель и оценим их динамику. Результаты представлены в таблице 2.4 и на рисунке 5.

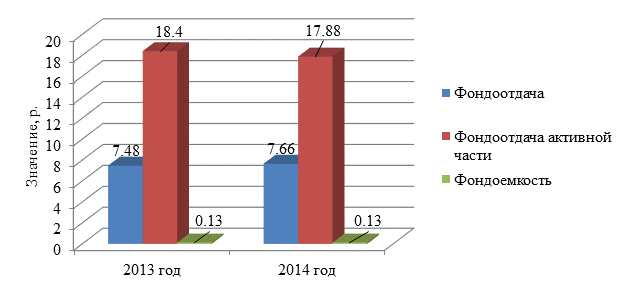

Таблица 2.4 – Показатели эффективности использования основных средств в акционерном обществе за 2013-2014 гг.

|

Показатели |

2013 год |

2014 год |

Отклонение, (+;-) |

Темп изменения, проц. |

|

Фондоотдача, р./р. |

7,48 |

7,66 |

0,18 |

102,44 |

|

Фондоотдача активной части, р./р. |

18,40 |

17,88 |

-0,52 |

97,18 |

|

Фондоемкость, р./р. |

0,13 |

0,13 |

-0,00 |

97,62 |

|

Рентабельность основных средств, проц. |

215,56 |

128,31 |

-87,25 |

59,52 |

|

Рентабельность активной части, проц. |

85,76 |

61,85 |

-23,90 |

72,13 |

|

Эффективность использования основных средств в процессе трудовой деятельности |

0,07 |

0,07 |

0,00 |

100,65 |

|

Комплексный показатель эффективности использования основных средств, проц. |

- |

- |

- |

87,54 |

Анализируя результаты, полученные в таблице 2.4, можно сделать вывод, что в целом эффективность использования основных средств в Новосибирском филиале снизилась на 13 проц., об этом говорит комплексный показатель. Основной причиной стало уменьшение рентабельности основных средств на 40 проц., что связано со снижением чистой прибыли и увеличением стоимости основных средств. Тем не менее, общая фондоотдача возросла на 2 проц., т.е. в 2014 году на 1 рубль вложенных средств приходилось 7,66 рублей выручки, а фондоемкость соответственно снизилась и стала составлять 130,5 р. вложенных средств на 1000 р. выручки. Эффективность использования основных средств, принимающих непосредственное участие в осуществлении перевозок, снизилась на 3 проц., о чем свидетельствует фондоотдача активной части. Рентабельность основных средств показывает двойную отдачу от вложений в 2013 г. и составляет 128 проц. в 2014 г., тогда как отдача активной части основных средств даже не покрывает вложений в них (85,8 проц. в 2013 г. и 61,9 проц. в 2014 г.). Эффективность использования основных средств в процессе трудовой деятельности незначительно увеличилась. Таким образом, активная часть основных средств (машины и оборудование, прочие транспортные средства) используются недостаточно эффективно, так как наблюдается отрицательная динамика соответствующих показателей. Это серьезный момент, на который филиалу следует обратить внимание, ведь от активной части основных средств зависит конкурентоспособность продукции, а значит, финансовые результаты компании.

Рисунок 5 – Динамика показателей эффективности использования основных средств в акционерном обществе за 2013-2014 гг., р.

Наибольшую отдачу от вложенных основных средств приносит их активная часть, т.е. машины и оборудование, прочие транспортные средства, производственный инвентарь и прочие основные средства: около 18 р. выручки на 1 р. вложений в 2013 году и около 17 р. – в 2014 году (Рисунок 5). В результате проведенного анализа можно сделать вывод, что фондоотдача активной части снизилась на пол рубля, тогда как общая фондоотдача и фондоемкость почти не изменились.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.