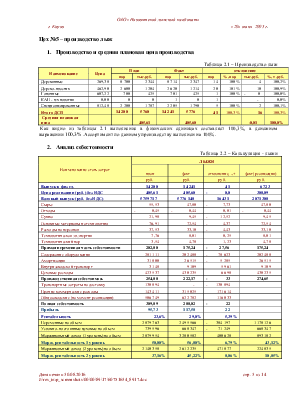

Цех №4 – производство ДСП

1. Производство и средняя плановая цена производства

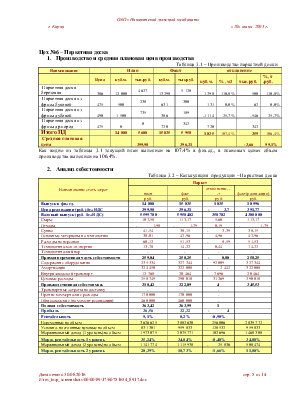

Таблица 1.1 – Производство ДСП

|

Наименование |

План |

Факт |

отклонение |

||||||

|

Цена |

куб.м. |

тыс.руб. |

куб.м. |

тыс.руб. |

куб.м. |

% , м3 |

тыс.руб. |

%, т .руб. |

|

|

ДСП Е1 П-А гр.А сорт 1 |

3 295 |

1 596 |

5 258 |

1 009 |

3 323 |

-587 |

63,2% |

-1 935 |

63,2% |

|

ДСП Е1 П-А гр.А сорт 2 |

3 151 |

1 130 |

3 561 |

555 |

1 748 |

-575 |

49,1% |

-1 813 |

49,1% |

|

ДСП Е1 П-Б гр.Б сорт 1 |

3 143 |

760 |

2 389 |

24 |

75 |

-736 |

3,2% |

-2 313 |

3,2% |

|

ДСП Е1 П-Б гр.Б сорт 2 |

3 120 |

200 |

624 |

93 |

291 |

-107 |

46,6% |

-333 |

46,6% |

|

ДСП строительная |

2 605 |

114 |

297 |

54 |

141 |

-60 |

47,4% |

-156 |

47,4% |

|

Итого ДСП |

3 800 |

12 129 |

1 735 |

5 579 |

-2 065 |

45,7% |

-6 550 |

46,0% |

|

|

Средняя плановая цена |

3 191,75 |

3 215,77 |

24,02 |

100,8% |

|||||

Как видно из таблицы -1.1 выполнение плана по производству ДСП в физических единицах составило 45,7%( простой производства ДСП ввиду отсутствия смолы – 264 час.), в рублях – 46,0%. Изменение долевого соотношения групп и сортов ДСП в общем объеме произведенной продукции объясняет разницу в процентах по отклонениям в рублях и м.куб.

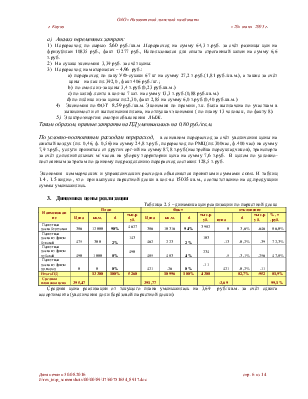

2. Анализ себестоимости

Таблица 1.2 – Калькуляция - ДСП

|

Наименование стать затрат |

ДСП |

|||

|

план |

факт |

отклонение, -,+ |

факт(реализация) |

|

|

руб. |

руб. |

руб. |

руб. |

|

|

Выпуск в физ ед. |

3 800 |

1 735 |

- 2 065 |

2 369 |

|

Цена реализации (руб.) без НДС |

3 191,75 |

3 215,77 |

24,0 |

3 165,80 |

|

Валовый выпуск (руб. без НДС) |

12 128 644 |

5 578 549 |

- 6 550 095 |

7 500 516 |

|

Сырье |

413,82 |

267,45 |

- 146,37 |

267,45 |

|

Отходы |

- 5,44 |

- 45,82 |

- 40,38 |

- 45,82 |

|

Сушка |

- |

- |

- |

- |

|

Основные материалы на технологию |

1 177,68 |

1 197,14 |

19,46 |

1 197,14 |

|

Расходы на персонал |

123,70 |

221,04 |

97,34 |

221,04 |

|

Технологическая эл.энергия |

335,77 |

296,70 |

- 39,07 |

296,70 |

|

Технологический пар |

257,25 |

310,14 |

52,89 |

310,14 |

|

Прямая переменная часть себестоимости |

2 302,79 |

2 246,66 |

- 56,12 |

2 246,66 |

|

Содержание оборудования |

931 414 |

530 786 |

- 400 629 |

530 786 |

|

Амортизация |

41 200 |

31 036 |

- 10 164 |

31 036 |

|

Внутризаводской транспорт |

116 982 |

33 784 |

- 83 198 |

33 784 |

|

Цеховые расходы |

712 242 |

582 838 |

- 129 404 |

582 838 |

|

Производственная себестоимось |

2 776,96 |

2 925,98 |

149 |

2 744,06 |

|

Транспортные затраты на доставку |

276 401 |

- |

- 276 401 |

|

|

Прочие коммерческие расходы |

302 833 |

306 417 |

3 584 |

|

|

Общезаводские (на момент реализации) |

1 070 075 |

605 766 |

- 464 309 |

|

|

Полная себестоимость |

3 210,98 |

3 451,81 |

241 |

|

|

Прибыль |

- 19,24 |

- 236,04 |

- 217 |

|

|

Рентабельность |

-0,6% |

-7,3% |

-6,74% |

|

|

Переменные на объем |

8 750 591 |

3 897 391 |

- 4 853 200 |

5 322 873 |

|

Условно- постоянные цеховые на объем |

1 801 838 |

1 178 443 |

- 623 394 |

1 178 443 |

|

Маржинальный доход (1 уровень) на объем |

3 378 053 |

1 681 158 |

- 1 696 895 |

2 177 643 |

|

Марж. рентабельность 1 уровень |

27,85% |

30,14% |

2,28% |

29,03% |

|

Маржинальный доход (2 уровень) на объем |

1 576 215 |

502 715 |

- 1 073 500 |

999 200 |

|

Марж. рентабельность 2 уровень |

13,00% |

9,01% |

-3,98% |

13,32% |

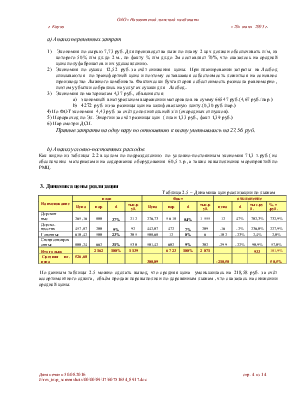

а) Анализ переменных затрат:

1)Экономия по сырью 146,37 руб./куб.м. за счёт переработки щепы от 2 цеха по цене 129,83руб./куб.м.,

вместо плановых 242 руб./куб.м. Собственного дробления щепы в цехе не было.

2) Экономия по статье отходы 40,38 руб. объясняется продажей черновых заготовок населению в кол-ве 70,56 куб.м., по более высокой цене, чем проходит списание отходов в котельную.

3) Перерасход 19,46 руб. по материалам объясняется :

a) разницей цены на смолу КФМТ, план.8,60 руб., факт 8,84. Перерасход на 1 куб.м. плиты составил 30,91 руб./куб.м.

b) экономия по хлористому аммонию 5,34 руб./куб.м.

c) экономией по шлиф.ленте в натуральном выражении на 1 куб.м. составила 6,11 руб./куб.м.

4)Перерасход по ФОТ 97,34 руб., проведена оплата внутренних простоев (74086 руб= 42,70 руб./куб.м. плиты) ,а также премия 45% предыдущего месяца выплачена на объём 3305,1 куб.м. ДСП.

5)Экономия по эл..энергии 39,07 руб./куб.м. за счёт планирования дробления ,

6)Перерасход по пару из-за разницы цен ( план 274 руб., факт 369,79 руб.). Цена выросла за счёт невыполненных объёмов производства, сокращение выпуска Гкал.

Таким образом, по переменной части можно констатировать, что себестоимость снизилась на 56,12 руб. на куб.м..

b) Анализ условно-постоянных расходов:

Как видно из таблицы 1.2 в целом по условно-постоянным расходам экономия 623,4 т.руб( содержание оборудования: затраты на персонал 77,2 т.р., материалы на оборудование 323,9 т.р.; транспорт 83,2 т.р., цеховые расходы : энергоресурсы 111,8 т.р. материалы 17,6 т.р.) Экономия объясняется простоями производства из-за отсутствия смолы.

3.Динамика средней цены реализации

Средняя цена реализации за апрель снизилась на 0,41 руб./куб.м., вследствие незначительного падения сортности ДСП.

Таблица 1.6 Динамика цен

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.