Таким образом, видно, что ипотечное кредитование для приобретения собственного жилья является достаточно весомым источником капитала на рынке недвижимости. И поскольку политика правительства США всегда направлена на расширение домовладений и собственности жилья американцев, то неудивительно, что государственный сектор экономики в сфере финансов предпринимал максимальные шаги по расширению ипотечного кредитования за счет внедрения и разработки более комфортных и благоприятных как для кредитора, так и заемщика, условий. Но в то же время, как домовладения могут быть достойной и благородной целью сами по себе, так и предоставление кредита в чрезмерном размере и количестве может привести к возникновению жилищного бума и ценового пузыря. Поэтому, увеличение доли домовладений может продолжаться только до тех пор, пока пузырь на рынке жилья не лопнет и пока не пострадает большое количество игроков финансового рынка, что и произошло в США в 2007-2008 годах [6].

Но перед тем, как рассмотреть кризисные явления, происходящие на мировом рынке, рассмотрим главные факторы, способствующие последнему кредитному буму в рассматриваемом государстве:

1. Важным фактором, способствующим самому последнему кредитному буму и рекордному уровню домовладений, было существование на финансовом рынке очень низких процентных ставок в период с 2001 года до конца 2004 года, когда Федеральная резервная система страны предпринимала меры по борьбе с рецессией и дефляцией 2001 года.

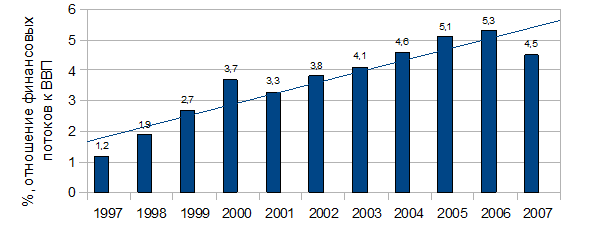

2. Вторым фактором, способствующим эпохе легкого кредитования, был глобальный избыток сбережений. Соединенные Штаты были крупнейшим импортером капитала в мире в 2007 году, что, в первую очередь, способствовало более низким ставкам, в частности, как долгосрочным, так и краткосрочным. Финансовые потоки на всех рынках США были достаточно огромными, даже по отношению к ВВП, что подтверждается рис. 5.

Рис. 5. Отношение финансовых потоков к ВВП в США

3. Следует также отметить, что низкие процентные ставки привели к тому, что все большее количество потребителей ипотечного кредитования стали склоняться к выбору не фиксированной процентной ставки, а плавающей (ARM-ставка), что стало заведомо не верно. Так ARM представляла очевидную привлекательность для кредиторов, поскольку, когда кредитные учреждения предлагали кредиты с фиксированной процентной ставкой и держали их в своих портфелях, то именно они и несли риски изменения процентных ставок, но когда же кредиторы стали предлагать и удерживать плавающие процентные ставки для заемщиков, то соответственно и риски перенеслись на последнюю категорию субъектов [4, c. 29-35].

Во время жилищного бума — эпохи легкого кредитования и безграничного оптимизма в отношении перспектив роста жилищных цен, многие заемщики с радостью взяли эти риски на себя, принимая во внимание только их способность управлять месячными платежами. Они предполагали, что не будут иметь трудностей с рефинансированием и перефинансированием в будущем. И, в принципе, эта стратегия работала некоторое время, но это не могло продолжаться бесконечно. Многие потребители либо не понимали или не в полной мере оценивали риск изменения процентных ставок, принимая все трудности на себя, не переставая верить в безграничный успех. Но все оказалось далеко не так, и, в результате, очень много заемщиков понесло финансовые потери, поскольку ситуация с ценами на недвижимость в США резко изменилась, что будет описано ниже.

Так цены на жилье в США отслеживаются с помощью различных индексов и в разрезе различных географических регионов. Но независимо от выбора индикатора и от географических особенностей, период с 2000 года по 2006 года характеризовался лишь подъемом цен, особенно это прослеживалось в Лас-Вегасе, Лос-Анжелесе и Майами. Так, в период с 2000 года по 2006 года, в Майами среднегодовой рост цен на жилье составил 17,1 % в год, в Лос-Анджелесе - в среднем 16,1 % в год, в то время как в Лас-Вегасе среднегодовой прыжок составил 14,0 %. В разгар бума, очень часто наблюдались даже «войны» за тот или иной объект недвижимости, очень часто сделка подписывалась на первоначально запрашиваемой цене. Но то, что быстро растет, должно и когда-то упасть, что особенно верным было применительно к наиболее перегретым рынкам США. С августа 2007 года по август 2008 года цены в Майами, Лос-Анджелесе и Лас-Вегасе сократились на 28,1%, 26,7% и 30,6 % соответственно. В свою очередь, последняя ситуация повлияла и на скачок в продажах жилья [5, c. 70-75].

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.