Также следует отметить, что кроме классификации видов ипотечного кредитования, в США действует два вида ипотечных систем в зависимости от такого классификационного признака как уровень.

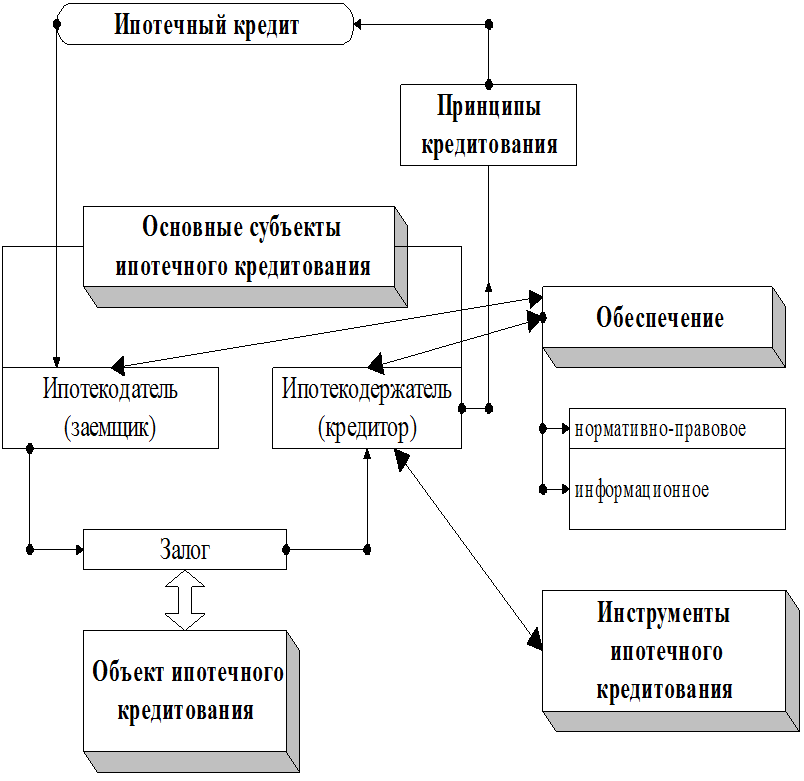

Так, одноуровневая система кредитования имеет свои особенности. В первую очередь, это то, что ипотечный кредит во всех случаях является собственностью кредитора, а сам ипотечный кредит формируется за счет кредитов других предприятий или за счет временно свободных мобилизованных денежных ресурсов. При этом, кредитор (кредитное учреждение) самостоятельно обеспечивает исполнение обязательства заемщика по погашению ипотечного кредита, получая в то же время и все доходы от такого кредита: проценты за пользование кредитом, денежные средства за обслуживание и т.п. Схема действия одноуровневой ипотечной системы представлена на рис. 2.

Рис. 2. Механизм действия одноуровневой системы ипотечного кредитования в США [разработано автором]

Относительно же двухуровневой системы ипотечного кредитования, то она более приемлема для США. Она так и называется во многих странах мира как американская схема ипотечного кредитования, при которой ипотечные кредиты, выданные банками, переуступаются специально созданным ипотечным агентствам. Те в свою очередь пакетируют единичные кредиты, выпускают под сформированные пакеты (пулы) ипотечные ценные бумаги, продают их на фондовом рынке, опять покупают кредиты у банков и т. д.

Таким образом, главным финансовым инструментом на двухуровневой финансовой системе всегда выступает ценная бумага: облигация, вексель и т. д. Первым этапом, предшествующим появление ценной бумаги (MBS), является выдача финансовым учреждением заемщику ипотечного кредита для финансирования (или рефинансирования) приобретения дома или иной недвижимости. В течение кредитного периода остаток долга постепенно амортизируется, то есть сокращается до его полной выплаты. Заемщик обычно выплачивает кредит, внося ежемесячные платежи, включающие как погашение части основной суммы, так и выплату процентов. Поскольку погашение ипотечных кредитов может растянуться на многие годы, кредиторы должны изыскивать пути для пополнения своих фондов, чтобы иметь возможность предоставлять новые кредиты. Для этого кредиторы продают пакеты ипотечных кредитов с одинаковыми характеристиками на вторичном ипотечном рынке эмитентам, или гарантам ценных ипотечных бумаг – в первую очередь «Фэнни Мэй», «Фрэдди Мак» и «Джинни Мэй». Эти ассоциации, в свою очередь, группируют «квалифицированные» кредиты в пулы и конвертируют эти пулы в ценные бумаги, известные как ценные бумаги, обеспеченные ипотечными кредитами, по которым они предоставляют гарантии.

В результате, формируется сложная многообразная одноуровневая и двухуровневая ипотечная система США.

РАЗДЕЛ 3. ОСОБЕННОСТИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ В США

3.1 Анализ состояния ипотечного рынка США

На конец 3 кв. 2008 года в США насчитывалось около 130 400 000 единиц жилья. При этом структура данного жилищного фонда приведена на рис. 3.

Рис. 3. Структура жилищного фонда США [4]

Как видно из этого рисунка, почти 40 % существующего жилья не имеют своего собственника, около 14% вообще не заняты никем: ни собственниками, ни отдыхающими, ни арендаторами. В большей степени эта проблема связана с отсутствием у потенциальных покупателей жилья полной суммы денежных средств или наличие маленькой ее части. Поэтому, для подавляющего большинства получение ипотечного кредита является их ключом к достижению американской мечты.

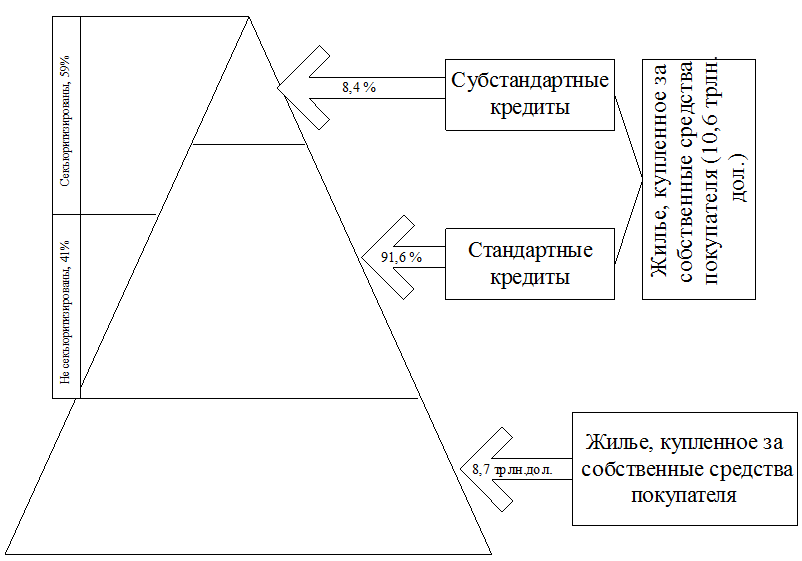

Для более детального представления картины ипотечного кредитования в разрезе источников финансирования приобретенной недвижимости автором разработано рис. 4.

Рис. 4. Структура источников финансирования покупки жилья в США

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.