Тема: Роль, значение и задачи управления предприятием в кризисных условиях.

Предприятие функционирует в активной изменяющейся рыночной среде. Объективно такая деятельность сопряжена с риском. Деятельность предприятия, направленная на преодоление рисковой ситуации называется антикризисной. Значение антикризисного управления заключается в его адаптивности, а также скорости в этой адаптации к изменяющимся условиям бизнеса. Значение такой деятельности заключается в обеспечении стабильных условий работы предприятия.

Антикризисное управление – это управления предприятием в условиях уже наступившей неплатежеспособности, направленное на вывод предприятия из этого состояния. (узкий аспект);

Антикризисное управление – управление предприятием, направленное на заблаговременное предотвращение неплатежеспособности предприятия, проведение профилактических мероприятий при устойчивой тенденции ухудшения его экономики (широкий аспект).

Три фактора (ограничения): опыт, финансовые ресурсы, время. Когда у предприятия есть возможность сочетать эти три составляющие, мы можем выбирать стиль антикризисного управления. В планировании деятельности предприятия антикризисное управление должно обеспечить конкурентное преимущество на рынках сбыта, а также обладать достаточным количеством оборотных средств при расчете со своими кредиторами. В соответствии с содержанием антикризисного управления его различают на: превентивное (профилактическое) и реагирующее. Превентивное управление кризисом – это комплекс мероприятий по изучению, отслеживанию рыночной среды, разработки мероприятия упреждающего характера. В ходе такого управления следует изучить: перспективы изменения рынка; тактику действия конкурентов; определиться с поиском альтернативных покупателей и поставщиков. Для предотвращения кризисной ситуации разрабатывается информационная система, которая включает: сбор, анализ и оценку прогноза о внешней среде; выявление внутренних кризисных процессов предприятия. Реагирующее антикризисное управление предполагает получение ответов на такие вопросы: Что происходит? Почему происходит? В чем причина? Насколько это опасно?

По сути реагирующее антикризисное управление направлено на подготовку плана мероприятий по преодолению кризисов. назначение ответственных исполнителей и контроль за ними, корректировку плановых мероприятий. Данное управление осуществляется в условиях ограниченности ресурсов: кадровых, финансовых, мощности, времени. Антикризисное управление – процесс управления, который должен реализовывать все функции управления (Анализ, планирование, организация, контроль, стимулирование, корректировка). Например: 1.Анализ рабочей среды, диагностика кризисных факторов, анализ финансового состояния, имущественного состояния. 2.Приобретение оборудования, планируем взять кредит, планируем расширение сети. 3.Организация хозяйственных бизнес процессов. 4.Контроль за сроками, ценами, условиями поставки и т.д. 5.Стимулирование персонала, труда работников. 6.Корректировка плана внешнего управления, проводимых мероприятий и т.д.

Двухуровневая система показателей: рекомендована комитетом по обобщению практики аудирования (Великобритания). 1 группа показателей: критерии, неблагоприятные значения которых свидетельствуют о возможных финансовых затруднениях в ближайшем будущем (повторяющиеся существенные потери в основной производственной деятельности предприятия; превышения критического уровня просроченной кредиторской задолженности; чрезмерное использование краткосрочных заемных средств в качестве источников финансирования). 2 группа показателей: критерии, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние предприятия как критическое.

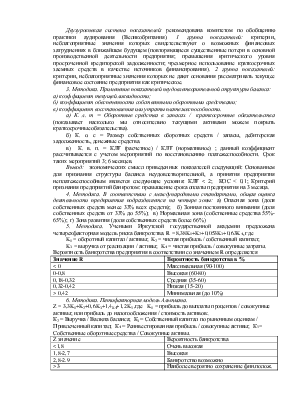

3. Методика. Применение показателей неудовлетворительной структуры баланса:

а) коэффициент текущей ликвидности;

б) коэффициент обеспеченности собственными оборотными средствами;

в) коэффициент восстановления или утраты платежеспособности.

а) К. л. т = Оборотные средства в запасах / краткосрочные обязательства (показывает насколько мы относительно текущими активами можем покрыть краткосрочные обязательства).

б) К. о. с = Размер собственных оборотных средств / запасы, дебиторская задолженность, денежные средства.

в) К. в. п. = КЛТ (расчетное) / КЛТ (нормативное) ; данный коэффициент рассчитывается с учетом мероприятий по восстановлению платежеспособности. Срок таких мероприятий 3; 6 месяцев.

Вывод: экономических смысл приведенных показателей следующий: Основанием для признания структуры баланса неудовлетворительной, а принятия предприятия неплатежеспособным является следующие условия: КЛТ < 2; КОС < 0,1; Критерий признания предприятий банкротом: превышение срока оплаты предприятия на 3 месяца.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.