13. Портфель ценных бумаг

1. Акции некоторой компании в предыдущие периоды имели следующую доходность:

|

Период |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

|

|

Доходность |

6% |

2% |

4% |

-1% |

12% |

7% |

Определите ожидаемую доходность акций.

|

1) 6 %; |

2) 3 %; |

3) 5 %; |

4) 4,6 %; |

5) 7 %. |

2. Акции некоторой компании в предыдущие периоды имели следующую доходность:

|

Период |

||||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й |

|

|

Доходность |

6% |

2% |

4% |

-1% |

12% |

7% |

Определите риск ценных бумаг.

|

1) 15 %; |

2) 14 %; |

3) 13 %; |

4) 11 %; |

5) 10 %. |

|

|

|

|

|

|

1) 1; |

2) 2; |

3) 3; |

4) равнозначны; |

5) несравнимы. |

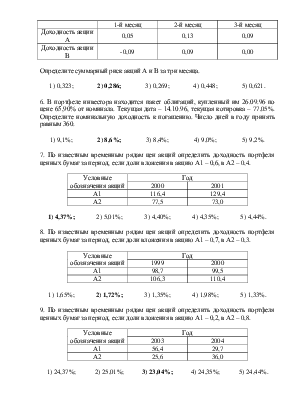

4. Есть две акции А и В. Их доходность характеризуется следующими данными:

|

1-й месяц |

2-й месяц |

3-й месяц |

|

|

Доходность акции А |

0,05 |

0,13 |

0,09 |

|

Доходность акции В |

-0,09 |

0,09 |

0,00 |

Определите суммарную доходность акций А и В за 3 месяца.

|

1) 0,06; |

2) 0,78; |

3) 0,25; |

4) 0,09; |

5) 0,10. |

5. Есть две акции А и В. Их доходность характеризуется следующими данными:

|

1-й месяц |

2-й месяц |

3-й месяц |

|

|

Доходность акции А |

0,05 |

0,13 |

0,09 |

|

Доходность акции В |

-0,09 |

0,09 |

0,00 |

Определите суммарный риск акций А и В за три месяца.

|

1) 0,323; |

2) 0,286; |

3) 0,269; |

4) 0,448; |

5) 0,621. |

6. В портфеле инвестора находится пакет облигаций, купленный им 26.09.96 по цене 65,90% от номинала. Текущая дата – 14.10.96, текущая котировка – 77,05%. Определите номинальную доходность к погашению. Число дней в году принять равным 360.

|

1) 9,1%; |

2) 8,6%; |

3) 8,4%; |

4) 9,0%; |

5) 9,2%. |

7. По известным временным рядам цен акций определить доходность портфеля ценных бумаг за период, если доли вложения в акцию А1 – 0,6, в А2 – 0,4.

|

Условные обозначения акций |

Год |

|

|

2000 |

2001 |

|

|

А1 |

116,4 |

129,4 |

|

А2 |

77,5 |

73,0 |

|

1) 4,37%; |

2) 5,01%; |

3) 4,40%; |

4) 4,35%; |

5) 4,44%. |

8. По известным временным рядам цен акций определить доходность портфеля ценных бумаг за период, если доли вложения в акцию А1 – 0,7, в А2 – 0,3.

|

Условные обозначения акций |

Год |

|

|

1999 |

2000 |

|

|

А1 |

98,7 |

99,5 |

|

А2 |

106,3 |

110,4 |

|

1) 1,65%; |

2) 1,72%; |

3) 1,35%; |

4) 1,98%; |

5) 1,33%. |

9. По известным временным рядам цен акций определить доходность портфеля ценных бумаг за период, если доли вложения в акцию А1 – 0,2, в А2 – 0,8.

|

Условные обозначения акций |

Год |

|

|

2003 |

2004 |

|

|

А1 |

56,4 |

29,7 |

|

А2 |

25,6 |

36,0 |

|

1) 24,37%; |

2) 25,01%; |

3) 23,04%; |

4) 24,35%; |

5) 24,44%. |

10. По известным временным рядам цен акций определить доходность портфеля ценных бумаг за период, если доли вложения в акцию А1 – 0,5, в А2 – 0,5.

|

Условные обозначения акций |

Год |

|

|

2000 |

2001 |

|

|

А1 |

78,5 |

65,4 |

|

А2 |

96,7 |

84,8 |

|

1) -14,49%; |

2) -15,60%; |

3) -13,04%; |

4) -14,98%; |

5) -14,44%. |

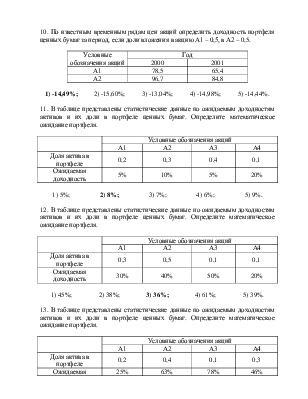

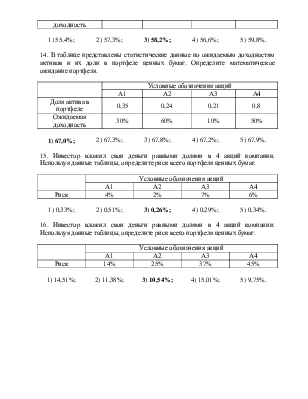

11. В таблице представлены статистические данные по ожидаемым доходностям активов и их доли в портфеле ценных бумаг. Определите математическое ожидание портфеля.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.