Изменение затрат по подготовительным выработкам может быть вызвано:

1. не выполнением плана подготовительных работ

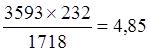

С1=

руб/т.

руб/т.

где: Спл – плановая средняя стоимость 1м выработки (перем.часть);

П – отклонение от плана проходки;

Дпл – добыча плановая.

2. изменениями в структуре проведения подготовительных выработок

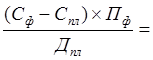

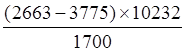

С2 =

= - 6,7 руб/т.

= - 6,7 руб/т.

где: Пф – фактическое проведение подготовительных выработок;

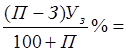

- рост производительности труда по сравнению с ростом з/пл (С3)

С3

= %

%

где: П – изменение против плана производительности труда трудящихся, %

З – изменение против плана средней з/пл трудящегося по добыче, исходя из затрат в себестоимость 1т угля по элементу “з/пл”, %

Уз – удельный вес затрат на з/пл в плановой себестоимости 1т.угля, %

2.3.3 Качество угля

При анализе рассматриваются:

- зольность рядового угля

- зольность угля, отгружаемого в рядовом виде на обогатительные фабрики

|

Зольность угля % |

|||||

|

За соответству-ющий период предыдущ. года |

За отчетный период |

||||

|

план |

факт |

отклонения |

± к соответств. периоду предыдущего года |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Добытые угли |

17,4 |

22,6 |

22,7 |

0,1 |

5,3 |

|

Отгруженные угли |

17,4 |

22,6 |

22,7 |

0,1 |

5,3 |

За 1996 год зольность добываемых и отгруженных углей превысила плановый показатель на 0.1 % . По сравнению с 1995 годом зольность увеличилась на 5.3 %.

Причиной повышения зольности послужило:

2. Изменение объема и структуры проведения подготовительных выработок.

Этот показатель непосредственно повлияет на цену реализации угля.

1. Анализ себестоимости продукции

3.1 Себестоимость добычи угля по элементам

|

Себестоимость 1т угля |

Отклонения от плана |

Соотв. период 1995 года |

± к соотв. периоду. |

|||||

|

план |

факт |

руб/т |

тыс.р |

руб/т |

тыс.р |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Добыча угля. тыс.т |

1700 |

1717,9 |

1551 |

|||||

|

Материальные затраты, т.руб. |

37,474 |

46,418 |

8,9 |

26,654 |

7,3 |

|||

|

Затраты на оплату труда, т.руб. |

28,488 |

43,095 |

14,6 |

27,711 |

15,3 |

|||

|

Отчисления на соц. Нужды,т.р |

10,479 |

15,870 |

5,39 |

10,345 |

5,5 |

|||

|

Амортизация основных фондов,т.руб. |

13,795 |

15,609 |

1,81 |

8,883 |

6,7 |

|||

|

Прочие расходы, т. руб. |

12,378 |

16,281 |

3,9 |

9,764 |

6,5 |

|||

|

Итого производственная себестоимость, т.руб. |

102,614 |

137,273 |

34,66 |

83,357 |

53,9 |

|||

|

Внепроизводственные расходы, т.руб |

4,635 |

4,385 |

-0,25 |

3,256 |

1,1 |

|||

|

Полная себестоимость, т.руб |

107,249 |

141,658 |

34,4 |

86,613 |

55,0 |

|||

|

Из материальных затрат: |

||||||||

|

топливо |

2,910 |

2,480 |

-0,43 |

1,271 |

1,2 |

|||

|

электроэнергия |

8,105 |

7,679 |

-0,43 |

6,030 |

1,6 |

|||

|

услуги производственного характер |

5,421 |

5,843 |

0,42 |

4,345 |

1,5 |

|||

|

Вспомогательные материалов. |

21,038 |

30,416 |

9,38 |

15,008 |

15,4 |

|||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.