Отклонение фактической себестоимости от плановой по элементу “Прочие расходы” может быт вызвано в результате изменения добычи (С1) и суммы условно-постоянных расходов (С2)

С1 = Спл *  42720 *

42720 *  руб/т

руб/т

С2 =

![]() = руб/т где: Спл

– плановые затраты по элементу “Прочие расходы”;

= руб/т где: Спл

– плановые затраты по элементу “Прочие расходы”;

К – условно-постоянные расходы по элементу “прочие расходы”;

Д – добыча угля;

Пф, Ппл – фактические и плановые суммы по статьям, отнесенным к условно-постоянным.

превышение условно-постоянных затрат по сравнению с планом на тыс.руб. произошло в основном по следующим статьям расходов:

3.6 Затраты на “Внепроизводственные расходы”

Таблица 22

|

Отчетный квартал |

На 1 тонну добычи |

||||

|

план |

факт |

± к плану |

план |

факт |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Внепроизводственные расходы –всего в том числе: |

13851 |

13878 |

27 |

8,14 |

8,07 |

|

1 Транспортные расходы |

3841 |

3838 |

-3 |

2,25 |

2,23 |

|

2 Отчисления на содержание Углесбыта |

10010 |

10040 |

30 |

5,88 |

5,84 |

|

3 Прочие расходы по сбыту |

0 |

0 |

0 |

0 |

0 |

|

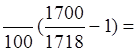

добыча угля , тыс.т |

1700 |

1718 |

18 |

- |

- |

|

реализация угля , тыс.т |

1860,1 |

1860,4 |

0,3 |

- |

- |

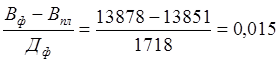

Отклонение себестоимости по элементу №Внепроизводственные расходы” может быть вызвано изменениями суммы затрат и общей добычи угля.

В результате увеличения против плана добычи угля уменьшение себестоимости составит:

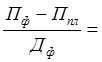

В1 =

0,07 руб/т где: Впл –

плановые затраты по элементу “внепроизводственные расходы”;

0,07 руб/т где: Впл –

плановые затраты по элементу “внепроизводственные расходы”;

Св.пл – плановая себестоимость 1т угля по элементу “внепроизводственные расходы”;

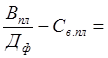

В результате увеличения суммы внепроизводственных затрат увеличение себестоимости добычи угля составит:

В2 =  руб/т

руб/т

Сумма внепроизводственных затрат увеличилась на 27 тыс. руб.

Транспортные расходы уменьшились на 0.3 тыс.руб. за счет уменьшения

Отчисление на содержание Углесбыта увеличились на 30 тыс. руб. за счет уменьшения отгруженного угля

Таблица 23 Сводные результаты расчета анализа влияния факторов на изменение себестоимости 1 т добычи обобщаются по следующей форме:

|

Себестоимос. т.угля, т.р |

Экономия (-), перерасход (+) на 1т добычи угля. тыч .руб |

||||||||

|

план |

факт |

Объем добычи угля всего |

числен ность персо- нала |

Ср. з/пл |

норм расхода норм амортиз. |

стои- мости фондов |

цен |

про- чих при- чин |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 Материальные затраты |

|||||||||

|

в т.ч материалы |

|||||||||

|

топливо |

|||||||||

|

электроэнергия |

|||||||||

|

услуги производственного характера |

|||||||||

|

2. Затраты на оплату труда |

|||||||||

|

3. Начисления на з/плату |

|||||||||

|

4 амортизация основных фондов |

|||||||||

|

5 прочие расходы |

|||||||||

|

6 внепроизводственные расходы |

|||||||||

|

ИТОГО: |

|||||||||

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.