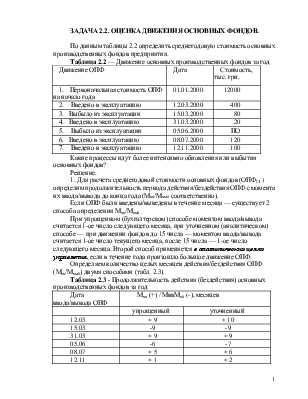

Задача 2.2. Оценка движения основных фондов.

По данным таблицы 2.2 определить среднегодовую стоимость основных производственных фондов предприятия.

Таблица 2.2 — Движение основных производственных фондов за год

|

Движение ОПФ |

Дата |

Стоимость, тыс. грн. |

|

1. Первоначальная стоимость ОПФ на начало года |

01.01.2000 |

12000 |

|

2. Введено в эксплуатацию |

12.03.2000 |

400 |

|

3. Выбыло из эксплуатации |

15.03.2000 |

80 |

|

4. Введено в эксплуатацию |

31.03.2000 |

20 |

|

5. Выбыло из эксплуатации |

05.06.2000 |

ПО |

|

6. Введено в эксплуатацию |

08.07.2000 |

120 |

|

7. Введено в эксплуатацию |

12.11.2000 |

100 |

Какие процессы идут более интенсивно обновления или выбытия основных фондов?

Решение.

1. Для расчета среднегодовой стоимости основных фондов (ОПФСГ) определим продолжительность периода действия/бездействия ОПФ с момента их ввода/вывода до конца года (Мвв/Мвыб соответственно).

Если ОПФ были введены/выведены в течение месяца — существует 2 способа определения Мвв/Мвыб.

При упрощенном (бухгалтерском) способе моментом ввода/вывода считается 1-ое число следующего месяца, при уточненном (аналитическом) способе — при движении фондов до 15 числа — моментом ввода/вывода считается 1-ое число текущего месяца, после 15 числа — 1-ое число следующего месяца. Второй способ применяется в аналитических целях управления, если в течение года произошло большое движение ОПФ.

Определяем количество целых месяцев действия/бездействия ОПФ (Мвв/Мвыб) двумя способами (табл. 2.3).

Таблица 2.3 - Продолжительность действия (бездействия) основных производственных фондов за год

|

Дата ввода/вывода ОПФ |

Мвв (+) / МввМвб (-), месяцев |

|

|

упрощенный |

уточненный |

|

|

12.03 |

+ 9 |

+ 10 |

|

15.03 |

-9 |

- 9 |

|

31.03 |

+ 9 |

+ 9 |

|

05.06 |

-6 |

- 7 |

|

08.07 |

+ 5 |

+ 6 |

|

12.11 |

+ 1 |

+ 2 |

2. Определяем величину среднегодовой стоимости ОПФ, используя формулу, описанную в предыдущей задаче:

ОПФорг.бухг = 12000+

= 12244,94 тыс. грн.

ОПФорг.ан=12000+

= 12300,8 тыс.грн.

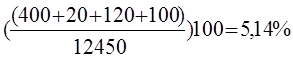

Стоимость ОПФ на конец года составит:

ОПФКГ = 12000 + (400 + 20 + 120 + 100) - (80 - 110) = 12450 тыс. грн.

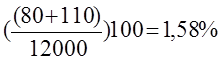

3. Величина коэффициента обновления составит:

Кобн=

4. Величина коэффициента выбытия составит:

Квыб=

Вывод. Поскольку Кобн > Квыб, можно сделать вывод: — процесс обновления ОПФ идет интенсивнее процесса их выбытия.

Задача 2.5. Оценка эффективности использования

основных фондов.

На основе данных, приведенных в таблице 2.5, рассчитать показатели фондоотдачи, фондоемкости, фондорентабельности и коэффициент интенсивного использования оборудования для двух анализируемых периодов. Сделать соответствующие выводы.

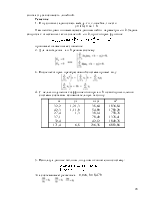

Таблица 2.5 - Исходные данные о результатах работы предприятия

|

Показатели |

Период |

|

|

Отчетный |

Плановый |

|

|

1. Объем реализованной продукции, шт. |

100000 |

106250 |

|

2. Цена единицы продукции, грн. |

28 |

28 |

|

3. Прибыль от реализации продукции, тыс.грн. |

140 |

190 |

|

4. Прибыль от прочей реализации, тыс. грн. |

42 |

35 |

|

5. Прибыль от внереализационных операций, тыс. грн. |

28 |

52 |

|

6. Среднегодовая стоимость ОПФ, тыс. грн. |

1500 |

1590 |

|

7. Производственная мощность, шт. |

112000 |

118000 |

Решение:

1. Определяем стоимость реализованной продукции (Вгод) в двух анализируемых периодах:

Вгод отч =100000х28=2800 тыс. грн.

Вгод. пл. =106250х28=2975 тыс. грн.

2. Определяем фондоотдачу по формуле:

Фо = .

.

Фо.отч. = 1,87

грн, то есть на 1 гривну стоимости ОПФ приходится 1,87 гривны стоимости

готовой продукции.

1,87

грн, то есть на 1 гривну стоимости ОПФ приходится 1,87 гривны стоимости

готовой продукции.

Фо.пл.=  = 1,87 грн

= 1,87 грн

3. Определяем фондоемкость, как величину обратную фондоотдаче:

Фе =

Фе.отч.=  = 0,54 грн.

= 0,54 грн.

то есть на 1 гривну стоимости готовой продукции приходится 0,54 гривны стоимости ОПФ.

Фу.пл.=  =

0,53 грн.

=

0,53 грн.

Вывод. Изменение объема реализуемой продукции и стоимости ОПФ не повлияли на показатели фондоотдачи и фондоемкости.

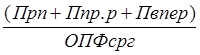

4. Определяем показатель фондорентабельности по формуле:

Rопф =  , где: Rопф —

фондорентабельность, %;

, где: Rопф —

фондорентабельность, %;

Прп — прибыль от реализации продукции, грн.;

Ппр.р. — прибыль от прочей реализации, грн.;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.