На основе данных табл.2.2. оценить, каким образом повлияла интенсификация производства предприятия “Баланс” на уровень заработной платы и производительность труда его работников

Таблица 4.2 - Исходные данные для расчетов по предприятию “Баланс”

|

Показатели |

Значения |

|

|

Базовые |

Проектные |

|

|

Численность персонала, чел |

115 |

110 |

|

Объем производства, тыс.грн. |

3800 |

4300 |

|

Фонд оплаты труда. Тыс.грн. |

400 |

420 |

Решение.

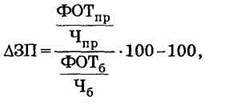

Определяем относительное изменение уровня заработной платы в проектируемом году по сравнению с базовым (АЗП):

где: ФОТпр и ФОТб — соответственно проектный и базовый фонд оплаты труда, тыс. грн.;

Чпр и Чб — соответственно проектная и базовая численность персонала, чел.

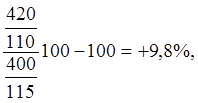

∆ЗП =

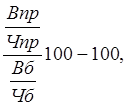

Определяем относительное изменение производительности труда в проектируемом году по сравнению с базовым (∆ПТ):

∆ПТ=

где Впр и Вб —проектный и базовый объем производства, тыс. грн.

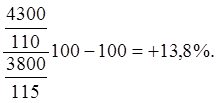

∆ПТ =

Задача 4.4. Оценка влияния производительности труда на поступление денег в государственный бюджет.

Как изменятся поступления в бюджет, если:

— каждый занятый приносит дополнительную прибыль предприятию в размере 2050 грн. в год;

— фонд оплаты труда составляет 65 тыс. грн. в месяц;

— численность занятых на предприятии — 220 человек;

— прочие поступления в бюджет — 140,9 тыс. грн.в год.

Решение.

Определяем размер налога на прибыль (Н):

Н = Пдоп • Ч • Снал , где Пдоп — прибыль предприятия, приносимая одним работником предприятия, тыс. грн.;

Ч — численность занятых на предприятии, чел.;

Снал — ставка налога на прибыль, 30%.

Н = 2050 • 220 • 0,3 = 135,3 тыс. грн в год.

Определяем размер отчислений на социальные мероприятия (Ссоц):

ССОЦ=ФОТГОД (0,375 + 0,015), где ФОТгод — годовой фонд оплаты труда, тыс. грн.

Ссоц = 65 12 (0,375+ 0,015)=304,2 тыс. грн.

Определяем суммарные поступления в бюджет (Бсум):

Бсум = Ссоц + Ппр, где Ппр— прочие поступления в бюджет, тыс. грн

Бсум = 135,3 + 304,2 + 140,9 = 580,4 тыс.грн.

Задача 5.6. Оценка изменения себестоимости продукции под влиянием ряда факторов.

Определить, как изменится себестоимость продукции, если предполагается изменение показателей (табл.5.5).

Таблица 5.5 — Исходные данные

|

Показатели |

Сумма, тыс. грн. (базовый год) |

Изменения в плановом году, % |

|

1. Материальные затраты |

3000 |

+ 3 |

|

2. Оплата труда (основная и дополнительная) |

600 |

+ 5 |

|

3. Отчисления на социальные мероприятия |

37.5% |

– 5 |

|

4. Амортизационные отчисления |

350 |

+1 |

|

5. Прочие расходы |

180 |

+ 2 |

Решение.

1. Определяем размер отчислений на социальные мероприятия в базовом году ( С / С1 ):

С/С1 = ФОТпл (факт) 0,375, где ФОТпл,(факт) — соответственно плановый и фактический фонд оплаты труда (основной и дополнительной), тыс. грн.

С/С1 =600 х 0,375 = 225 тыс.грн.

2. Определяемразмер отчислений на социальные мероприятия в плановом году ( С / С2):

С / С2 = 600 х 1,05 х (0,375 – 0,05) = 204,75 тыс. грн.

3. Определяем себестоимость продукции в базовом году (C1) как сумму всех видов затрат:

С1 = 3000 + 600 + 225 + 350 + 180 = 4355 тыс.грн.

4. Себестоимость продукции в плановом году (С2):

С2 =3000х1,03+600х1,05+204,75+350х1,01 + 180 1,02=4461,85тыс.грн.

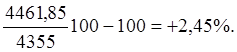

5. Определяем, насколько изменилась себестоимость продукции в плановом году по сравнению с базовым (∆С):

∆С =

Вывод. Себестоимость продукции в плановом году по сравнению с базовым возросла на 2,45%.

Задача 5.11. Расчет оптовой цены предприятия

с учетом НДС.

По данным табл. 5.6 определить стоимость продукции предприятия и цену предприятия за единицу.

Таблица 5.6 — Исходные данные для расчетов

|

Показатели |

Значение |

|

1. Себестоимость продукции, тыс. грн. |

1800 |

|

2. Рентабельность продукции, % |

25 |

|

3. Размер отчислений во внебюджетные фонды, % |

2,2 |

|

4. Налог на добавленную стоимость (НДС), % |

20 |

|

5. Объем производства, шт. |

4600 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.