Решение.

1. Определяем оптовую цену предприятия (Цопт):

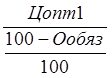

Цопт1= Спол(1 + ![]() , где: Спол — полная

себестоимость продукции, тыс.грн.;

, где: Спол — полная

себестоимость продукции, тыс.грн.;

R — принятый норматив рентабельности продукции, %.

Цопт1 = 1800(l+![]() ) = 1800х1,25 = 2250 тыс. грн.

) = 1800х1,25 = 2250 тыс. грн.

2. Определяем размер ожидаемой прибыли (П):

П = Цопт1 – Спол

П = 2250 – 1800 = 450 тыс.грн.

3. Определяем оптовую цену с учетом суммы отчислений во внебюджетные фонды (Цопт2):

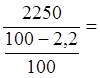

Цопт2=  , где Ообяз — размер отчислений во внебюджетные фонды, %.

, где Ообяз — размер отчислений во внебюджетные фонды, %.

Цопт2 =  2300,6

тыс.грн.

2300,6

тыс.грн.

4. Рассчитаем размер отчислений (От):

От = Цопт2 – Цопт1 От = 2300,6 – 2250 = 50,6 тыс. грн.

5. Определяем себестоимость продукции с учетом отчислений во внебюджетные фонды (С):

С = Спол + От = 1800 + 50,6 = 1850,6 тыс. грн.

6. Определяем оптовую цену предприятия, исходя из себестоимости продукции с учетом отчислений во внебюджетные фонды

Цопт = С + П = 1850,6 + 450 = 2300,6 тыс. грн.

7. Рассчитаем оптовую цену предприятия с учетом НДС (Цопт.НДС), т.е. стоимость продукции предприятия с НДС:

ЦоптНДС=Цопт х 1,2 = 2300,6 х 1,2 = 2760,72 тыс.грн.

8. Рассчитаем цену единицы продукции с учетом НДС (Цндс):

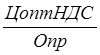

ЦНДС=  , где Опр — объем производства, шт.

, где Опр — объем производства, шт.

ЦНДС =  0,6

тыс.грн. / шт. или 600 грн./ шт.

0,6

тыс.грн. / шт. или 600 грн./ шт.

Задача 5.13 Расчет разных видов прибыли.

По данным табл. 5.7 определить, насколько изменится величина балансовой прибыли предприятия в планируемом году по сравнению с отчетным. Рассчитайте все виды прибыли.

Таблица 5.7 – Исходные данные для расчета, тыс. грн.

|

Показатели |

Значение за год |

|

|

Отчет |

План |

|

|

1. Выручка от реализации продукции |

8300,0 |

8900,0 |

|

2. Себестоимость реализованной продукции |

7800,0 |

8000,0 |

|

3. Выручка от продажи пара на сторону |

20,8 |

50,0 |

|

4. Выручка от оказания транспортных услуг |

120,8 |

200,0 |

|

5. Затраты на получение пара |

15,6 |

38,0 |

|

6. Транспортные расходы |

110,0 |

145,0 |

|

7. Сумма излишков инвентаризации |

0,8 |

- |

|

8. Безнадежные долги (поступления) |

9,0 |

- |

|

9. Полученные штрафы от партнеров |

25,0 |

3% отчета |

|

10. Оплаченные неустойки |

1,8 |

5% отчета |

|

11. Доходы от реализации ценных бумаг |

- |

80,0 |

|

12. Полученные дивиденды |

- |

17,0 |

Решение.

1. Определяем прибыль от реализации продукции (Пр ) как разницу между выручкой от реализации продукции (Вр ) и себестоимостью реализованной продукции (Срп):

Пр= Вр – Срп

Прибыль от реализации продукции в отчетном году (Прот):

Прот = 8300 – 7800 = 500 тыс. грн.

Прибыль от реализации продукции в плановом году (Прпл):

Прпл = 8900 - 8000 = 900 тыс. грн.

2. Определяем прибыль от прочей рализации (Ппр)

Ппр = ∑ Дi – Рi

где Дi и Pi — соответственно доходы и расходы по i-му виду деятельности, тыс. грн.

Прибыль от прочей реализации в отчетном году (Ппрот):

Ппрот = (20,8 – 15,6) + (120,8 – 110) = 16 тыс.грн.

Прибыль от прочей реализации в плановом году (Ппр пл):

Ппр пл= (50 – 38) + (200 – 145) + 80 = 147 тыс. грн.

3. Определяем прибыль от внереализационной деятельности (Пвр ). По условию данной задачи прибыль от внереализационной деятельности в отчетном году (Пвр.от) состоит из:

— суммы излишков инвентаризации;

— поступлений безнадежных долгов;

— полученных от партнеров штрафов;

— оплаченных неустоек.

Пвр. от = 0,8 + 9 + 25 – 1,8 = 33 тыс. грн.

По условию данной задачи прибыль от внереализационной деятельно-сти в плановом году (Пвр.пл) состоит из:

— полученных от партнеров штрафов;

— оплаченных неустоек;

— полученных дивидендов.

Пвр.пл= 25х0,03–1,8х0,05 + 17=17,66 тыс. грн.

4. Определяем балансовую прибыль (Пбал) по следующей формуле:

Пбал = Пр+ Ппр+Пвр,

Балансовая прибыль отчетного года (Пбал. от):

Пбал.от = 500 + 16 + 33 - 549 тыс. грн.

Балансовая прибыль планового года (Пбал. пл):

Пбал.пл = 900 + 147 + 17,66 = 1064,66 тыс. грн.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.