Тл — срок действия лизингового договора.

ДУi= =

1,4 тыс.грн.

=

1,4 тыс.грн.

Определяем размер выручки от оказания лизинговых услуг и налога на добавленную стоимость по годам лизингового договора.

Размер НДС определяется по формуле:

НДСi =

, где Нндс

— ставка НДС=20 %,

в соответствии с законодательством;

, где Нндс

— ставка НДС=20 %,

в соответствии с законодательством;

В — выручка лизинг-фирмы от оказания лизинговых услуг.

Размер лизинговых платежей по годам договора (Лi) и сумма платежей (Лобщ) за весь период лизинга представлены в таблице 2.8.

Таблица 2.8. — Расчет амортизации

|

Год |

Аогодi |

Ссрг |

ПКi |

КВi |

ДУi |

Вi |

НДСi |

Лi |

|

1 |

1500 |

5250 |

1050 |

262,5 |

1,4 |

2813,9 |

562,7 |

3376,6 |

|

2 |

1125 |

3937,5 |

787,5 |

196,9 |

1,4 |

2110,8 |

422,2 |

2533 |

|

3 |

843,8 |

2953,1 |

590,6 |

147,7 |

1,4 |

1583,5 |

316,7 |

1900,2 |

|

4 |

632,8 |

2214,8 |

443 |

110,7 |

1,4 |

1187,9 |

237,6 |

1425,5 |

|

∑ |

4101,6 |

2871,1 |

717,8 |

5,6 |

1539,2 |

9235,3 |

Л общ = ∑Лi = ∑ АОгодi + ∑ ПКi + ∑ КВi + ∑ДУi +∑ НДСi

Л общ = 9235,3 тыс.грн.

1. Определяем размер ежегодных лизинговых взносов.

Лгодi

= Лобщ  ,

,

где Лгодi — сумма лизинговых платежей в i-том году в соответствии с выбранной формой выплат;

Нвыпл — доля (в %) общей суммы лизингового платежа, выплачива-емая лизинг-фирме в i-том году.

При фиксированной форме выплаты лизинговых платежей они выплачиваются равномерно в течение всего срока лизинга:

Нвыплi = ![]() ,

,

Нвыплi= ![]() = 25%.

= 25%.

Лгод = 9235,3х0,25 = 2 308,8 тыс.грн.

Вывод. Величина лизинговых платежей снижается с приближением срока окончания лизинга, несмотря на их фиксированный характер.

Задача 3.4. Оценка использования ОБС.

В базисном году объем реализованной продукции составил 18 тыс. грн при среднегодовой сумме оборотных средств — 6 тыс. грн. В плановом году длительность одного оборота оборотных средств сократилась на 20 дней, а объем реализованной продукции увеличился на 15%.

Определить абсолютное и относительное высвобождение оборотных средств.

Решение.

Определяем абсолютное высвобождение ОБС:

ОБСабс = ОБСбаз — ОБСпл=

, где: ОБСабс — абсолютное высвобождение (экономия) ОБС в

плановом периоде по сравнению с базовым, грн;

, где: ОБСабс — абсолютное высвобождение (экономия) ОБС в

плановом периоде по сравнению с базовым, грн;

0БСбаз / ОБСпл — соответственно среднегодовая сумма ОБС в базовом и плановом периодах, грн;

РПбаз/РПпл — соответственно объем реализации продукции в базовом и плановом периодах, грн;

Коб.баз/ Коб.пл — соответственно коэффициент оборачиваемости ОБС в базовом и плановом периодах. Определяем показатели оборачиваемости :

Коб.баз= =

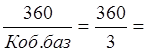

18 / 6 = 3;

=

18 / 6 = 3;

Тоб.баз= 120

дней.

120

дней.

Тоб.пл.= 120-20= 100 дней.

т.е. длительность одного оборота в плановом году сократится на 20 дней.

Коб.пл.= 360 / 100 = 3,6

Определяем абсолютное высвобождение:

ОБСабс = ОБСбаз — =

6 — (1,8 х 1,15) / 3,6 =6-5,75= 0,25 тыс.грн.

=

6 — (1,8 х 1,15) / 3,6 =6-5,75= 0,25 тыс.грн.

Вывод: Среднегодовая сумма ОБС в плановом году уменьшилась на 250 гривен по сравнению с базисным годом.

Определяем относительное высвобождение оборотных средств:

ОБСотн = ОБСбазТр— ОБСпл, где Тр — темп роста объема реализации продукции в плановом периоде;

(ОБСбаз Тр) — потребность в ОБС при росте объема реализации и неизменном темпе оборачиваемости.

Тр = 115% / 100% =1,15%.

ОБС отн = 6 х 1,15 —5,75 = 6,9 — 5,75 = 1,15 тыс. грн.

Вывод. В плановом году рост объема реализации на 15% при темпе оборачиваемости на уровне базисного года потребовал бы вовлечения 6,9 тыс. грн ОБС; ускорение оборачиваемости позволит сократить среднегодо-вую сумму ОБС в плановом году до 5,75 тыс. грн. Таким образом, относительное высвобождение (экономия) ОБС составит 1,15 тыс. грн.

Задача 4.3. Оценка влияния фактора

интенсифика-ции производства на показатель

производительности труда.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.