Кафедра информационных систем в экономике

О Т Ч Ё Т

по учебной практике

Выполнили: студенты гр. 323

Подписи:_______________

Проверил: А.И. Сумкин

Подпись: _________________________

Санкт-Петербург

2005

Цель практики: получение навыков разработки и обоснования управленческих решений.

Цех собирается выпускать два вида продукции: шкафы и тумбы.

На каждый шкаф расходуется 3,5 м стандартных листов ДСП, 1 м листового стекла и 1 человеко-день трудозатрат. На каждую тумбу – ДСП – 1 м, стекла – 2 м и 1 человеко-день трудозатрат.

Прибыль от продажи 1 шкафа составляет 200 у.е., а тумбы – 100 у.е..

В цехе работает 150 человек, запас стекла – 240 м и ДСП – 350 м на день.

Какое количество шкафов и тумб следует выпускать для того, чтобы прибыль была максимальной.

Определить, какое количество шкафов и тумб цеху следует выпускать для получения максимальной прибыли при имеющихся ограниченных ресурсах (определение оптимального плана производства).

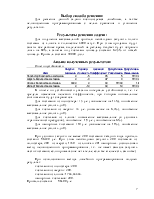

Расход материалов на производство:

|

ДСП (м) |

листовое стекло (м) |

Трудозатраты (чел/день) |

Прибыль (у.е.) |

|

|

шкаф |

3,5 |

1 |

1 |

200 |

|

тумбы |

1 |

2 |

1 |

100 |

|

Запасы ресурсов (в расчете на 1 день) |

350 |

240 |

150 |

Переменные решения:

х1 – количество шкафов, производимых за день

х2 – количество тумб, производимых за день

Целевая функция:

Р = 200*х1+100*х2, где

Коэффициенты при х1 и х2 – целевые коэффициенты (прибыль, получаемая соответственно от продажи 1 шкафа и 1 тумбы)

Ограничения задачи:

3,5*х1+1*х2 £ 350 ограничение по ДСП

1*x1+2*x2 £ 240 ограничение по листовому стеклу

1*x1+1*x2 £ 150 ограничение по трудовым ресурсам

где коэффициенты при х1 и х2 – расходы указанного ресурса для производства 1 шкафа и 1 тумбы соответственно.

Коэффициенты в правых частях ограничений – запасы соответствующих ресурсов в день.

Выбор способа решения поставленных задач определяется, прежде всего, их содержанием, условиями решения, имеющимися средствами для их решения.

В нашем случае может быть использовано линейное программирование, поскольку целевая функция и ограничения описываются линейными выражениями.

Оно обеспечивает применение наиболее эффективных, с математической точки зрения, способов решения задачи оптимизации и анализ результатов.

При применении этого способа можно получить отчёт по устойчивости решения, который содержит результаты решения как прямой, так и двойственной задачи.

Исходя из содержания поставленной задачи, возникает необходимость получения результата в виде целых чисел,

В этом случае имеются два пути: округление результата, полученного способом линейного программирования или решением задачи с целочисленными значениями переменных (целочисленным программированием). В случае если способом линейного программирования не будет получен целочисленный результат, воспользуемся способом целочисленного программирования.

Следует иметь в виду, что использование этого способа исключает использование эффективных методов решения задач линейного программирования. Результаты решения задач при использовании целочисленных переменных более сложны для анализа, а алгоритмы менее универсальны и эффективны.

Решение было получено методом линейного программирования с помощью надстройки Excel “Поиск решения”

В результате решения получен оптимальный план производства изделий: для получения максимальной прибыли необходимо производить 80 шкафов и 70 тумб в день. При этом будет полностью потрачена дневная норма затрат ДСП и человеческих ресурсов, а запасы листового стекла используются только на 91,67% (20 м ресурса – дневной остаток), получена прибыль 23000 у.е.

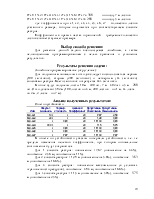

Отчет по устойчивости:

|

Результ. |

Нормир. |

Целевой |

Допустимое |

Допустимое |

|

|

Имя |

значение |

стоимость |

Коэффициент |

Увеличение |

Уменьшение |

|

Шкафы x1 |

80 |

0 |

200 |

150 |

100 |

|

Тумбы x2 |

70 |

0 |

100 |

100 |

42,85714286 |

В отчете по устойчивости указаны интервалы устойчивости, т.е. те пределы изменения целевого коэффициента, при котором оптимальные соотношения будут сохраняться. Для шкафов это +150 у.е (75% повышение) и –100 у.е. (50% понижение). Для тумб: +100 у.е. (100% повышение) и – 42,9 у.е. (42,9% понижение)

В случае увеличения производительности труда на 20% для получения максимальной прибыли следует производить необходимо 76 шкафов и 82 тумбы (целочисленный метод). Прибыль при этом составит 23400 у.е., что выше прибыли в исходной задаче.

При использовании метода линейного программирования результат таков:

Для максимизации прибыли следует производить:

Шкафов- 76,66667 шт. (76 и 2/3)

Тумб - 81,66666667 шт. (81 и 2/3)

При этом прибыль составит - 23500 у.е.

Видно, что в этом случае прибыль выше.

Для максимизации прибыли, следует производить 80 шкафов и 70 тумб в день, прибыль при этом составит 23000 у.е.

При увеличении производительности труда на 20% для максимизации прибыли следует производить:

Шкафов - 76,66667 шт (76 и 2/3)

Тумб - 81,66666667 шт (81 и 2/3)

Прибыль при этом составит - 23500 у.е.

(увеличение прибыли происходит на основании трехдневного планирования, за счет чего можно производить дополнительные 2 шкафа и 2 тумбы каждые 3 дня)

Максимизация прибыли универмага

Большой универсальный магазин собирается заказать новую коллекцию костюмов для весеннего сезона. Решено заказать 4 типа костюмов. Три типа – это костюмы широкого потребления: (1) костюмы из полиэстровых смесей, (2) шерстяные костюмы и (3) костюмы из хлопка. Четвертый тип – это дорогие импортные модельные костюмы из различных тканей. Имеющийся у менеджеров магазина опыт и специальные исследования позволяют оценить средние затраты рабочего времени продавцов на продажу одного костюма каждого типа, количество средств на рекламу и площадей в расчете на один костюм каждого типа. Все эти данные, а также прибыль от продажи одного костюма каждого типа представлены в таблице.

Тип костюма |

Прибыль на один костюм, долл. |

Рабочее время продавцов |

Затраты на рекламу на один костюм |

Площадь на один костюм (кв. фут) |

|

Полиэстер |

35 |

0,4 |

$2 |

1,00 |

|

Шерсть |

47 |

0,5 |

$4 |

1,50 |

|

Хлопок |

30 |

0,3 |

$3 |

1,25 |

|

Импорт |

90 |

1,0 |

$9 |

3,00 |

Предлагается, что весенний сезон будет длиться 90 дней. Магазин открыт 10 часов в день, 7 дней в неделю. Два продавца постоянно будут в отделе костюмов. Выделенная отделу костюмов площадь составляет прямоугольник 100 х 60 футов. Бюджет, выделенный на рекламу всех костюмов на весенний сезон, составляет 15 тыс. долл.

a) Сколько костюмов каждого типа нужно закупить, чтобы максимизировать прибыль?

b) Допустим, что менеджмент магазина считает необходимым закупить не менее 200 костюмов каждого типа. Как это требование повлияет на прибыль магазина?

c) Изменится ли оптимальное решение, если прибыль от продажи одного полиэстерового костюма переоценена (недооценена) на 1 долл.? На 2 долл.?

d) Обоснуйте, будет ли каждое из предлагаемых решений полезно для магазина:

· отдать в распоряжение отдела костюмов 400 кв. футов от отдела женской спортивной одежды. Предполагается, что на этой площади магазин может получить прибыль всего лишь 750 долл. за последующие 90 дней.

· истратить дополнительно 400 долл. на рекламу;

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.