Юр.л. считается ликвидированным, а деятельность ИП прекращенной с момента внесения в ЕГР юр.л. и ИП записи об их исключении из регистра, после этого они не могут осуществлять свою деятельность.

При прекращении деятельности юр.л. или ИП требования кредиторов погашаются в следующей последовательности:

1. Требования раждан, связанные с пречинением ущерба труду, жизни или здоровью

2. Производятся расчеты по выплате выходных пособий, вознаграждений по авторским договорам и оплате труда

3. Погашается задолженность по платежам в бюджет и гос. внебюджетные формы

4. Пр. кредиторы

ТЕМА: Налогообложение ПД в РБ.

1. Основные принципы налогообложения в РБ

2. Налоги и сборы, уплачиваемые из выручки

3. Налоги и сборы, относимые на С/С

4. Налоги и сборы, уплачиваемые из прибыли

5. ЕН

6. УСН

7. Таможенные пошлины (ТП)

I

Налоговая система в Беларуси действует с 1992г. Основным нормативным актом, регулирующим налогообложение в РБ является Налоговый кодекс. Он состоит из 2х частей.

1ая часть - общая. Она содержит основные принципы, понятия, режимы, виды налогов и пр.

2ая часть - особенная. Налоговая база введена с января 2010г. вместо инструктивных материалов.

Налоговая ставка, порядок применения каждого из налогов, налоговые льготы, сроки предоставления декларации уплаты налогов и т.д.

Налог - обязательный безвозмездный платеж, взимаемый с организаций и физ.л. в республиканский и местный бюджеты.

Налоги являются основным источником дохода государства (80%-90%).

Сбор (пошлина) - обязательный безвозмездный платеж в республиканский и местный бюджеты, взимаемый с организаций и физ.л. за определенные юр. услуги (выдача лицензий, либо в связи с ввозом (вывозом) товаров на территорию (с территории) РБ).

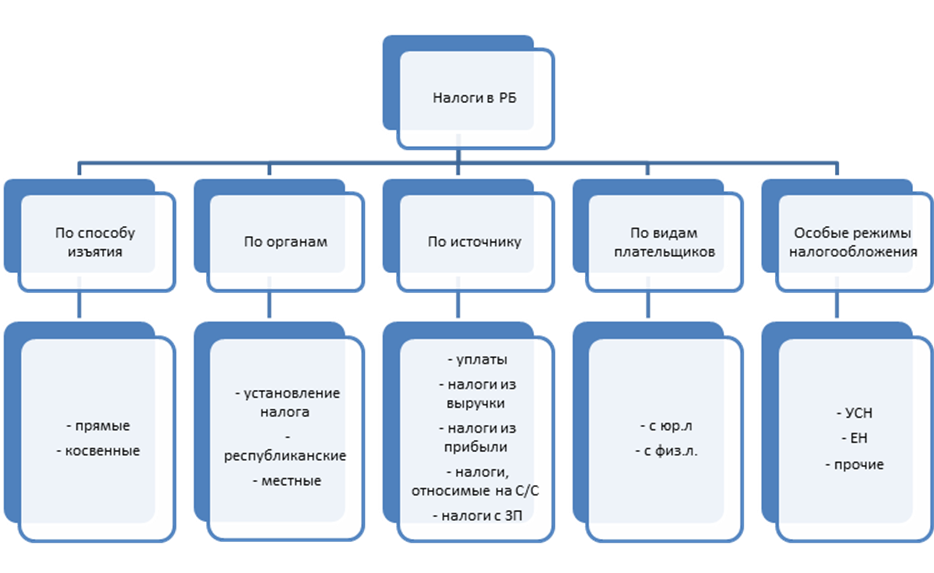

Прямые устанавливаются на доход или имущество плательщика.

Косвенные налоги - в виде надбавки к цене или к тарифам (НДС, акцизы, ТП).

Республиканские налоги обязательны к уплате на всей территории РБ (ПН с физ.л. - 13% от ЗП, связанных ПВТ - 9%, ИП, нотариусы и адвокаты - 16%).

Местные налоги устанавливаются по усмотрению местными законодательными органами (областные советы депутатов):

1. Налог за владение собаками

2. Курортный сбор

3. Сбор с заготовителей

Особые режимы налогообложения:

Специальный порядок исчисления и уплаты налогов, применяемый в случаях и в порядке, установленных особенной частью налогового кодекса или президентом РБ, вводится для стимулирования ПД, к ним относят:

- УСН

- ЕН с ИП и физ.л.

- ЕН с производителей с/х продукции (1%)

- налог на игорный бизнес

- налог на доходы от материальной деятельности

- налог на доходы от проведения электронных интерактивных игр

- сбор, за осуществление ремесленной деятельности

- сбор за оказание услуг в сфере агротуризма (1 б.в.)

- ЕН на временный доход - налог на деятельность станций техобслуживания, вмененный доход = среднее значение выручки на одного работника * количество работников.

Средний доход назначается как 1/10 величина от max ставки ЕН для данной местности, установленной местным советом депутатов. Ставка налога - 5%.

II

К налогам, уплаченным из выручки относят: НДС, акцизы, УСН, ЕН.

Плательщиками НДС являются организации и ИП.

ИП обязательно платят НДС, если их выручка за 3 последних месяца превысила 40000 евро. В противном случае НДС платится по желанию.

Объектами налогообложения НДС признаются:

|

Объект налогообложения |

Налоговая база |

|

1. Обороты по реализации товаров (работ, услуг) на территории РБ - "внутренний НДС" |

Все доходы от реализации в денежном, натуральном и иных формах от реализации ТРУ, имущественных прав. |

|

2. Ввоз товаров на территорию РБ - "ввозной НДС" |

|

НДС не облагается медицинские, ритуальные, ЖКУ, перевозка пассажиров, внутренний туризм и пр.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.