1. Реализующие лекарственные растения

2. Ягоды, грибы, орехи

3. Любую дикорастущую продукцию

Ставки ЕН снижаются для:

1. Физ.л., впервые зарегистрированных как ИП на 25%

2. Плательщиков-пенсионеров, инвалидов на 20%

IV

Плательщиками налога при УСН являются организации, ИП, нотариусы, адвокаты.

Применять УСН возможно, если выполняются одновременно 2 условия за 9 месяцев предшествующего года:

- численность работников не более 100 человек

- выручка не более 10,3 млрд.р.

Если в течение года выручка превысит 13,7 млрд.р. УСН прекращается.

Плательщики налогов при УСН освобождаются от уплаты НП; НН; если S помещения не превысит 1500 м2; НДС можно не платить для организаций, с численностью работников менее 50 человек и для предприятий - выручка за год до 9,4 млрд.р.

Не в праве применять УСН:

1. Организации и ИП, производящие подакцизные товары, реализующие ювелирные изделия, осуществляющие лотерейную деятельность и пр.

2. Организации, осуществляющие риэлтерскую, страховую, банковскую деятельность и деятельность в сфере игорного бизнеса

3. ИП и организации, в части деятельности по которой уплачивается ЕН.

Пример.

ИП занимается оптовой торговлей и применяет УСН. Кроме этого он планирует оказание услуг, в отношении которых предусмотрена уплата ЕН.

Решение

В данной ситуации ИП должен вести раздельный учет по ТУ и платить налог при УСН по торговле и ЕН по услугам.

Объектом НО является ВВ.

Ставки налога при УСН:

- 5% - организации и ИП без НДС

- 3% - организации и ИП с НДС

- 3% - организации и ИП с численностью работников до 15 чел и ВВ не более 4,1 млрд.р., при осуществлении розничной торговли

Декларация подается до 20го числа, налог уплачивается до 22го числа месяца, следующего за отчетным периодом (месяц, квартал).

При УСН можно вести БУ на общих основаниях или в книге учета доходов и расходов организаций и ИП, применяющих УСН, если численность работников менее 5 человек 4,1 млрд.р.

VII

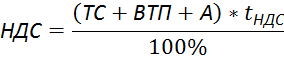

Величина, порядок уплаты таможено-пошлинного сбора, также НДС и акцизы, уплачиваемые с ввозимых товаров на территорию таможенного союза, регулируются таможенным кодексом.

К таможенным платежам относятся:

1. Ввозная ТП

2. НДС ввозной

3. Акцизы

4. ТС

ТП:

- объект обложения - товары, перемещенные через таможенные границы

База для расчета - таможенная стоимость товара или его физическая характеристика в натурально выражении.

Ставки ТП устанавливаются в Таможенном кодексе. Они могут быть:

1. Адвалорные (устанавливаются в % стоимости от товара)

2. Твердые или специфические (от количества товара)

3. Комбинированные

Ввозной НДС уплачивается по ставкам:

- 10% на детские продовольственные товары из утвержденные Президентом РБ

- 20% на все остальные товары

НБ - полная стоимость, перемещенных через границу товаров

ТС - таможенная стоимость

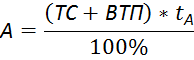

ВТП - сумма ввозной таможенной пошлины

А - сумма акцизов

tНДС - ставка НДС

ТС - обязательные платежи, взимаемые таможенными нормами за совершение действий, связанных с оформлениями товара, таможенными сопровождениями и пр. за совершение таможенных операций, за таможенное сопровождение товаров, за выдачу квалифицированного аттестата специалиста по таможенному оформлению и пр.

ТЕМА: Планирование ПД

1. Оптимизация масштабов бизнеса малого и среднего предприятия

2. Обоснование формы приобретения ОС

3. Разработка графика поставок материальных ресурсов

4. Формирование цен и товаров

5. Штатное расписание

I

Масштабы бизнеса зависят от имеющихся на предприятии ресурсов и спроса. В связи с ограниченностью ДС основной проблемой для малого и среднего бизнеса является определение оптимального количества дорогостоящих активов.

В качестве активов могут выступать: ОС, квалифицированные работники или и то и другое в зависимости от специфики бизнеса. Количество этого лимитирующего фактора и будет влиять на масштабы бизнеса.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.