Известно также, что чем меньше диаметр буровой коронки, тем ниже стоимость бурения 1 п.м. скважены и меньше выход отсева (фракция, не идущая на продажу), так как отсев образуется при взрывании скваженных зарядов в зоне переизмельчения, равной 10 радиусов заряда.

|

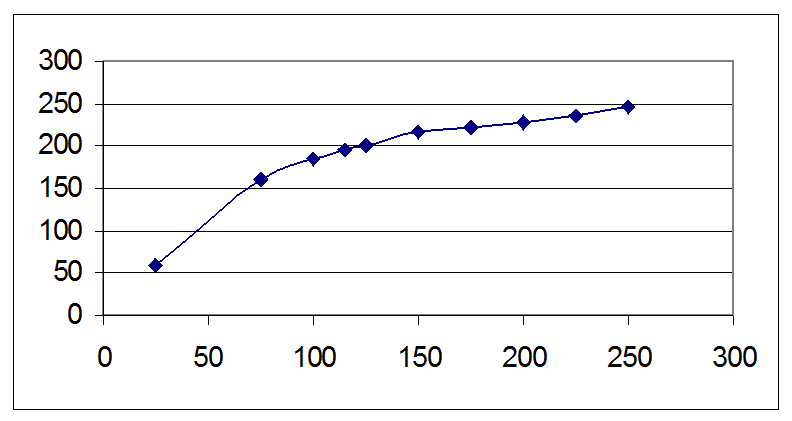

d,мм |

Стоимость |

|

25 75 100 115 125 150 175 200 225 250 |

60 160 184 195 201 216 223 228 237 246 |

График себестоимости бурения от диаметра коронки.

Исходя из вычислений для различных диаметров видно, что диаметр 115 мм позволяет экономить на производстве БВР.

Возьмем для сравнения : диаметры 76, 89, 115, 165 мм.

|

D, мм |

W, м2 |

Q, кг/м3 |

N/ |

|

76 89 115 165 |

3,2 3,5 4 4,7 |

0,3 0,4 0,45 0,6 |

25*10-6 20*10-6 13*10-6 7*10-6 |

D – диаметр,

W – ЛНС по подошве,

Q – удельный расход ВВ,

N/![]() -

работоспособность ВВ.

-

работоспособность ВВ.

Эксплуатационными показателями взрывной скважины является выход взорванной горной массы с 1 м.п. скважены (м3/м).

V=W*H/lСКВ=W*Н/Н+lпереб,

Где Н – высота уступа =12м.

LСКВ=Н+lпереб = 12+10rЗ

LПЕРЕБ – длина перебура, м.

Себестоимость 1 м3 горной массы по бурению:

СБ=С(РУБ/П.М.)/V

Себестоимость по взрыванию считаем пропорции:

СХ(ВЗР)= ,

,

Т.к. для d=250, СВВ=8,6 руб/кг.

Результаты расчетов приведены в табл.

СБВР=СБ+СХ(ВЗР)

|

D, мм |

СБВР (руб) |

|

76 89 115 165 |

19,2 18,6 16,6 17,1 |

Зная диаметр заряда, высоту уступа и производительность возможно определить объем отсева.

VO – с 1 скважины = Пr2измел*Н - Пr2СКВ*Н

VОГ – годовой объем отсева = NСКВ*VO

NСКВ – число скважин =

W=4 м,

Н = 12 м.

LСКВ = 13,1 м.

АГ = 1263114 т/г =465820 м3 при плотности в тв.теле 2,7 т/м3.

NСКВ=2658 шт.

VO – 12,4 м 3.

VОГ – 32959 м 3 отсева в год.

V продукции = АГ - VОГ =432860 м3.

ВП=VПРОД*стоимость = 59604932 руб/год.

Без учета НДС для БелАЗ – 7522.

Аналогично считаем валовую прибыль, приносимую а/м БелАЗ-7548.

VОГ =37634 м3.

АГ =1455408 т/год=539604 м3/год.

V продукции = 501970 м3/год.

ВП=VПРОД*стоимость = 69121269 руб/год.

3.6.Определение чистой прибыли, издержек и сравнение показателей.

ЧП= ВП – издержки

Издержки на БВР

для а/м БелАЗ-7522

СБВР(ГОД)= VГ*СБВР = 465820*16,6=7732612 руб= 12,9 от валовой прибыли.

Согласно таблице приведенной ниже затраты на экскавацию, перевозку, дробление, з.п. и прочие расходы составили (53,5%).

Таблица 1.

|

Статьи затрат |

% статей затрат |

|

Электроэнергия |

2,8 |

|

Транспортные расходы |

0,7 |

|

Топливо |

0,4 |

|

Материалы и зап.ч. |

6,3 |

|

З/пл. |

2,1 |

|

Доп.з/пл. |

0 |

|

Отчисления соц.страх и ф.з. |

0,8 |

|

З/пл обслуж персонала |

1,8 |

|

Отчисления соц. Страх и ф.з. |

0 |

|

Коммерческие |

0,6 |

|

Горная масса |

4,3 |

|

З/пл ИТР цеха |

8,4 |

|

Доп.з/пл. |

1,8 |

|

Отчисл.со.страх ф.з. |

0 |

|

Земельный налог |

0,7 |

|

Амортизация |

0,3 |

|

Услуги а/т, автобусы |

1,1 |

|

Прочие |

1,1 |

|

Услуги вспомог. Цехов |

0,7 |

|

Общие хоз.расходы |

5,5 |

|

Коммерческие |

7,1 |

Вместе с затратами на БВР для БелАЗ-7522 издержки составляют 66,4% от валовой прибыли.

ЧП = 59604932-66,4%-НДС=12278603 руб/год для БелАЗ-7522.

Издержки на БВР

для а/м БелАЗ-7548

СБВР(ГОД)= VГ*СБВР = 539640*16,6=8498024 руб= 13,7 от валовой прибыли.

Согласно таблице, приведенной ниже затраты на экскавацию и перевозку увеличились , на дробление увеличились, а з/пл осталась прежняя.

Расходы составили (56,5%).

Таблица 2.

|

Статьи затрат |

% статей затрат |

|

Электроэнергия |

3,1 |

|

Транспортные расходы |

0,8 |

|

Топливо |

0,4 |

|

Материалы и зап.ч. |

6,6 |

|

З/пл. |

2,1 |

|

Доп.з/пл. |

0 |

|

Отчисления соц.страх и ф.з. |

0,8 |

|

З/пл обслуж персонала |

1,8 |

|

Отчисления соц. Страх и ф.з. |

0 |

|

Коммерческие |

0,6 |

|

Горная масса |

5,1 |

|

З/пл ИТР цеха |

8,8 |

|

Доп.з/пл. |

1,8 |

|

Отчисл.со.страх ф.з. |

0 |

|

Земельный налог |

0,7 |

|

Амортизация |

0,4 |

|

Услуги а/т, автобусы |

1,2 |

|

Прочие |

1,5 |

|

Услуги вспомог. Цехов |

1,1 |

|

Общие хоз.расходы |

5,6 |

|

Коммерческие |

7,3 |

ЧП =6912126,9 – 82,2%=12549828 руб/год для БелАЗ-7548.

ВЫВОДЫ

Сравнивая статьи затрат на все виды работ, производимых в карьере видим, что с внедрением в процесс добычи п.и. а/м БелАЗ-7548 увеличиваются расходы 8% на все виды работ. Однако за счет увеличения объема перевозимой горной массы увеличивается производимость ДСЗ, а следовательно и качество продаваемой продукции.

1. Сравнение затрат при использовании нового вида техники.

БелАЗ-7522 – затраты 79,4 %.

БелАЗ-7548 – затраты 82,2%.

Отсюда следует, что затраты на производство щебня вырастают на 2,8%.

2. Сравнение объема перевозимой продукции.

БелАЗ-7522 – 465820 м3/год, в том числе 32959 м3 отсева/год.

БелАЗ-7548 – 539604 м3/год, в том числе 37634 м3 отсева/год.

3. Сравнение чистой прибыли, приносимой предприятию

БелАЗ-7522 – 12278603 руб/год.

БелАЗ-7548 – 12549828 руб/год.

Следует, что экономически более выгодно использовать БелАЗ-7548 вместо БелАЗ-7522, так как повышается объем продукции, а следовательно и чистая прибыль предприятия.

Библиографический список

1. А.А. Кулешов. Проектирование и эксплуатация карьерного автотранспорта, Санкт-Петербург, Ч.1-2,1995г.

2. О.В. Шпанский. Технология и комплексная механизация добычи нерудного сырья для производства строительных материалов. Москва “Недра”,1996 г.

3. А.О. Спиваковский, М.Г Потапов. Транспортные машины и комплексы открытых горных разработок. Москва, “Недра”, 1983 г.

4. Каталог автосамосвалов БелАЗ.

5. Н.Я. Лобанов Организация, планирование и управление производством в горной промышленности. М.: Недра, 1989.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.