Анализ финансово-хозяйственной деятельности ОАО «ХХХ» за 2010 год (по данным бухгалтерской отчетности)

Для оценки финансового состояния Общества был проведён анализ его хозяйственной деятельности на основе данных бухгалтерской отчётности за 2010 год по следующим направлениям:

1. анализ имущественного состояния Общества;

2. анализ структуры финансирования;

3. сравнительный анализ дебиторской и кредиторской задолженности;

4. анализ финансовой устойчивости Общества;

5. анализ ликвидности и платёжеспособности;

6. анализ максимального допустимого темпа роста;

7. анализ финансовых результатов и рентабельности;

8. анализ вероятности банкротства Общества.

Представляем краткое изложение результатов проведённого анализа.

1. Анализ имущественного состояния

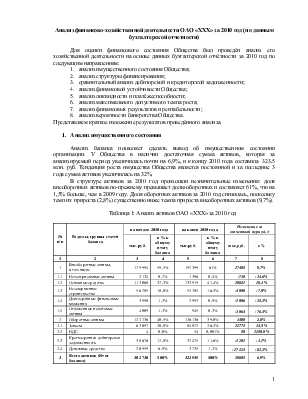

Анализ баланса позволяет сделать вывод об имущественном состоянии организации. У Общества в наличии достаточная сумма активов, которая за анализируемый период увеличилась почти на 6,9%, и к концу 2010 года составила 323,5 млн. руб. Тенденция роста имущества Общества является постоянной и за последние 3 года сумма активов увеличилась на 32%.

В структуре активов за 2010 год произошли незначительные изменения: доля внеоборотных активов по-прежнему превышает долю оборотных и составляет 61%, что на 1,5% больше, чем в 2009 году. Доля оборотных активов за 2010 год снизилась, поскольку темп их прироста (2,8%) существенно ниже темпа прироста внеоборотных активов (9,7%).

Таблица 1: Анализ активов ОАО «ХХХ» за 2010 год

|

№ п/п |

Разделы, группы статей баланса |

на начало 2010 года |

на конец 2010 года |

Изменение за отчетный период, ± |

|||

|

тыс. руб. |

в % к общему итогу баланса |

тыс.руб. |

в % к общему итогу баланса |

тыс.руб. |

в % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1 |

Внеоборотные активы, в том числе |

179 994 |

59,5% |

197 399 |

61% |

17405 |

9,7% |

|

1.1 |

Нематериальные активы |

2 134 |

0,7% |

1 396 |

0,4% |

-738 |

-34,6% |

|

1.2 |

Основные средства |

113 068 |

37,3% |

133 919 |

41,4% |

20851 |

18,4% |

|

1.3 |

Незавершенное строительство |

56 785 |

18,8% |

52 785 |

16,3% |

-4 000 |

-7,0% |

|

1.4 |

Долгосрочные финансовые вложения |

3 998 |

1,3% |

2 992 |

0,9% |

-1 006 |

-25,2% |

|

1.5 |

Отложенные налоговые активы |

4 009 |

1,3% |

945 |

0,3% |

-3 064 |

-76,4% |

|

2 |

Оборотные активы |

122 736 |

40,5% |

126 136 |

39,0% |

3400 |

2,8% |

|

2.1 |

Запасы |

63 097 |

20,8% |

84 872 |

26,2% |

21775 |

34,5% |

|

2.2 |

НДС |

4 |

0,0% |

54 |

0,001% |

50 |

1250,0% |

|

2.3 |

Краткосрочная дебиторская задолженность |

38 676 |

12,8% |

37 475 |

11,6% |

-1 201 |

-3,1% |

|

2.4 |

Денежные средства |

20 959 |

6,9% |

3 735 |

1,2% |

-17 224 |

-82,2% |

|

3 |

Всего активов (Итог баланса) |

302 730 |

100% |

323 535 |

100% |

20805 |

6,9% |

Увеличение суммы оборотных активов с параллельным ростом внеоборотных требует анализа соотношения мобильных и иммобильных активов. Так, на начало 2010 года соответствующий коэффициент составлял 0,7 , на конец 2010 года – 0,6. Изменение показателя незначительно, но все же необходимо отметить, что происходит постепенное снижение доли наиболее мобильных активов (оборотых), что может негативно сказаться на платёжеспособности Общества. Анализ данных Росстата по организациям, осуществляющим научную деятельность, позволяет сделать вывод о том, что среднем по отрасли данное соотношение находится на уровне 1,7, что свидетельствует о менее мобильной структуре активов Общества по сравнению со среднеотраслевыми показателями.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.