, последнее

равенство есть условие нормировки плотности распределения вероятностей.

, последнее

равенство есть условие нормировки плотности распределения вероятностей.

20. Если ![]() , то

, то ![]() .

.

Доказательство. Действительно

![]()

![]() .

.

30. Если случайные величины ![]() и

и ![]() –

независимы, то

–

независимы, то

![]() .

.

Доказательство. Так как ![]() – независимые случайные

величины, то и функции

– независимые случайные

величины, то и функции ![]() тоже будут независимыми

случайными величинами, следовательно, по свойствам математического ожидания:

тоже будут независимыми

случайными величинами, следовательно, по свойствам математического ожидания:

![]()

![]() .

.

40. Если существует начальный момент

порядка n для случайной величины ![]() , то

, то

![]() :

: ![]()

Доказательство. Пусть ![]() – непрерывная случайная

величина, тогда по условию существует начальный момент порядка n

– непрерывная случайная

величина, тогда по условию существует начальный момент порядка n

,

,  .

.

Существование ![]() позволяет

позволяет

![]() дифференцировать правую часть равенства по

дифференцировать правую часть равенства по

![]() как по параметру:

как по параметру:

Þ  .

.

При изучении закона больших чисел было показано, что

.

.

Требуется определить закон распределения ![]() . Если

. Если ![]() одинаково

распределены, то

одинаково

распределены, то

.

.

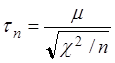

Пусть ![]() – последовательность

независимых одинаково распределённых случайных величин.

– последовательность

независимых одинаково распределённых случайных величин.

Рассмотрим нормированную и центрированную случайную величину

, здесь

, здесь ![]() ,

, ![]() .

.

Центральная предельная теорема. При ![]() справедливо

соотношение:

справедливо

соотношение:

, где

, где

![]() – функция распределения стандартного

нормального закона.

– функция распределения стандартного

нормального закона.

Доказательство.

.

. ![]() ,

,

Þ  , где

, где

,

,  ,

,  .

.

Обозначим характеристическую функцию случайной

величины ![]() через

через ![]() , а

случайной величины

, а

случайной величины ![]() через

через ![]() ,

тогда

,

тогда

.

.

Найдём ![]() :

:

.

.

Запишем формулу Маклорена второго порядка для функции ![]() ,

,  , где

, где  .

.

![]() ;

;  ,

,  ,

,

,

,

.

.

Þ  , по

определению

, по

определению ![]() :

:  ,

тогда из последнего соотношения

получаем

,

тогда из последнего соотношения

получаем

![]()

–

характеристическая функция стандартного нормального закона распределения,

значит ![]() – распределена по стандартному нормальному

закону.

– распределена по стандартному нормальному

закону.

2.14*. Распределения, связанные с нормальным распределением

Рассмотрим несколько распределений, которые широко используются в математической статистике (в следующей главе курса).

2.14.1. Распределение ![]() (хи-квадрат)

(хи-квадрат)

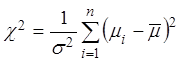

Рассмотрим n независимых случайных величин,

распределённых по стандартному нормальному закону, т.е. с параметрами ![]() . Построим новую случайную величину

. Построим новую случайную величину ![]() , определив ее с помощью равенства

, определив ее с помощью равенства

.

.

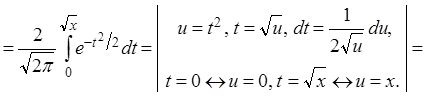

Распределение этой случайной величины носит название ![]() -распределения (хи-квадрат) с n

степенями свободы. Получим закон распределения этой случайной величины. При n

= 1, получаем

-распределения (хи-квадрат) с n

степенями свободы. Получим закон распределения этой случайной величины. При n

= 1, получаем ![]() ,

,

,

,

.

.

Методом математической индукции покажем, что

![]() .

.

При ![]() равенство получено.

равенство получено.

Предполагаем, что при произвольном n эта

формула справедлива, покажем, что она справедлива и при ![]()

.

.

Постоянную ![]() найдём из условия

нормировки

найдём из условия

нормировки

.

.

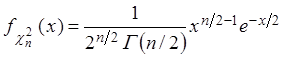

Таким образом, плотность распределения вероятностей случайной величины хи-квадрат с n степенями свободы имеет вид

.

.

В математической статистике используется следующий факт.

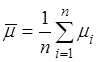

Если ![]() – независимые

одинаково распределенные случайные величины, подчиненные нормальному закону с

одинаковыми параметрами: математическим ожиданием m, дисперсией

– независимые

одинаково распределенные случайные величины, подчиненные нормальному закону с

одинаковыми параметрами: математическим ожиданием m, дисперсией ![]() , тогда случайная величина

, тогда случайная величина

, где

, где

, имеет

, имеет ![]() -распределение,

но с n – 1 степенями свободы.

-распределение,

но с n – 1 степенями свободы.

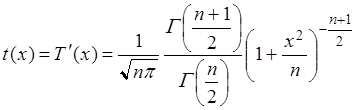

2.14.2. Распределение Стьюдента (t-распределение)

Пусть ![]() и

и ![]() – независимые случайные величины, причем

– независимые случайные величины, причем ![]() – случайная величина, распределённая по

стандартному нормальному закону,

– случайная величина, распределённая по

стандартному нормальному закону, ![]() – случайная величина с

законом распределения хи-квадрат с n степенями свободы. Распределение случайной

величины

– случайная величина с

законом распределения хи-квадрат с n степенями свободы. Распределение случайной

величины

называется распределением Стьюдента (t-распределением) с n степенями свободы.

Плотность распределения Стьюдента имеет вид

.

.

В математической статистике используется следующий факт.

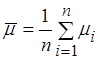

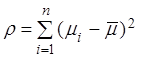

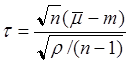

Если ![]() – независимые

одинаково распределенные случайные величины, подчиненные нормальному закону с

математическим ожиданием m, то случайные величины

– независимые

одинаково распределенные случайные величины, подчиненные нормальному закону с

математическим ожиданием m, то случайные величины  и

и  также

независимы, а случайная величина

также

независимы, а случайная величина

имеет распределение Стьюдента с n – 1 степенями свободы.

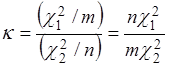

2.14.3. Распределение Фишера (F-распределение)

Пусть

![]() и

и ![]() – две

независимые случайные величины, имеющие

– две

независимые случайные величины, имеющие ![]() -распределение

с m и n степенями свободы соответственно. Распределение случайной

величины

-распределение

с m и n степенями свободы соответственно. Распределение случайной

величины

носит название распределения Фишера (F-распределение) с параметрами m и n.

Распределение Фишера имеет плотность

.

.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.