12. Коммерческая оценка эффективности инвестиций в энергетику.

Предприятие может

распоряжается собственными средствами, которые складываются из: амортизационных

отчислений, прибыли, остающейся после уплаты налогов и других платежей, выручки

от реализации выбывшего имущества, продажи акций и т.п. Эти средства образуются

за счет разницы между поступлениями и платежами, называются кэш-флоу. Для

реализации поставленных планов предприятию недостаточно собственных средств,

поэтому привлекают заемный капитала. Для оценки инвестиционного проекта

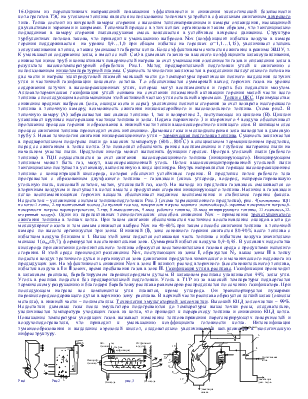

определяют показатели эффективности. В общем виде экономический эффект -это

разность между чистым текущим доходом (кэш-флоу)приведенным на начало первого

периода, накопленным за n лет функционирования предприятия, и инвестициями, вложенными в

начале первого периода проектирования: , где

, где ![]() - дисконтный множитель при ставке сравнения

капитала q который выбирается на основе действующего уровня ссудного процента

(дисконтирование – приведение разновременных экономических показателей к одному

моменту времени),

- дисконтный множитель при ставке сравнения

капитала q который выбирается на основе действующего уровня ссудного процента

(дисконтирование – приведение разновременных экономических показателей к одному

моменту времени), ![]() - чистая прибыль и

амортизационные отчисления в конце каждого периода t (t = 1,2, …n), полученные вследствие

реализации проекта;

- чистая прибыль и

амортизационные отчисления в конце каждого периода t (t = 1,2, …n), полученные вследствие

реализации проекта; ![]() - инвестиции вначале первого

периода. Из данного выражения можно определить срок окупаемости проекта. Срок

окупаемости – критерий эффективности проекта. При этом принимают неизменность

внешних условий: затраты К0 осуществляются вначале текущего периода

(t =0), в течение всего срока

внедрения проекта ставка ссудного процента – неизменна. Следовательно,

- инвестиции вначале первого

периода. Из данного выражения можно определить срок окупаемости проекта. Срок

окупаемости – критерий эффективности проекта. При этом принимают неизменность

внешних условий: затраты К0 осуществляются вначале текущего периода

(t =0), в течение всего срока

внедрения проекта ставка ссудного процента – неизменна. Следовательно, ![]() будет неизменной. Срок окупаемости:

будет неизменной. Срок окупаемости: ![]() - без учета фактора времени; с учетом

фактора времени Т определяется из выражения:

- без учета фактора времени; с учетом

фактора времени Т определяется из выражения:  . Чем

меньше срок окупаемости, тем более эффективным считается проект. Однако

окончательное решение о целесообразности внедрения инвестиционного проекта

принимается после детального пересмотра. Упрощенная модель текущего инвестиционного

проекта. Изучение спроса на энергоресурсы, анализ возможных изменений в сфере

производства и распределения энергии дают возможность сформировать финансовую

программу. Она определяется наличием видов реализуемой энергии N = 2 (реализация

электрической и тепловой энергии). Инвестиции (кап.вложения) = собственные

средства+заемные. Предприятия энергетики не имеют, как правило, чистой прибыли,

из-за неплатежей за потребленные энергоносители.

. Чем

меньше срок окупаемости, тем более эффективным считается проект. Однако

окончательное решение о целесообразности внедрения инвестиционного проекта

принимается после детального пересмотра. Упрощенная модель текущего инвестиционного

проекта. Изучение спроса на энергоресурсы, анализ возможных изменений в сфере

производства и распределения энергии дают возможность сформировать финансовую

программу. Она определяется наличием видов реализуемой энергии N = 2 (реализация

электрической и тепловой энергии). Инвестиции (кап.вложения) = собственные

средства+заемные. Предприятия энергетики не имеют, как правило, чистой прибыли,

из-за неплатежей за потребленные энергоносители. ![]() при

планировании развития предприятия рассчитывают на амортизационные отчисления и

привлечение заемного капитала (кредиты банков, государственный кредит со

стороны вышестоящей организации), доход от реализации акций и продажи

облигации, кредиты других финансовых институтов. Капитальные вложения на

приобретение нового оборудования, его монтаж и т.д. осуществимы при условии

при

планировании развития предприятия рассчитывают на амортизационные отчисления и

привлечение заемного капитала (кредиты банков, государственный кредит со

стороны вышестоящей организации), доход от реализации акций и продажи

облигации, кредиты других финансовых институтов. Капитальные вложения на

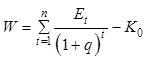

приобретение нового оборудования, его монтаж и т.д. осуществимы при условии  , где сk – затраты на приобретение

единицы нового оборудования типа k (k=1,2…m); zk – число единиц приобретенного оборудования типа k; К0 – прочие

кап. затраты; Ф – размер фонда развития производства на момент реализации

инвестиционного проекта (чистая прибыль+амортизация); Кl - размер привлеченных

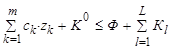

средств из источника финансирования (l = 1,2…L). Выручка от реализации продукции:

, где сk – затраты на приобретение

единицы нового оборудования типа k (k=1,2…m); zk – число единиц приобретенного оборудования типа k; К0 – прочие

кап. затраты; Ф – размер фонда развития производства на момент реализации

инвестиционного проекта (чистая прибыль+амортизация); Кl - размер привлеченных

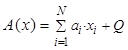

средств из источника финансирования (l = 1,2…L). Выручка от реализации продукции: ![]() , где рi – отпускной тариф на продукцию

вида i,

включая НДС; хi – количество продукции вида i, отпущенной потребителю.

Себестоимость реализуемой продукции складывается из материальных затрат,

заработной платы с отчислениями в фонды соц.страхования, амортизации, оплаты

процентов за использование кредитов и прочих расходов. Материальные затраты:

, где рi – отпускной тариф на продукцию

вида i,

включая НДС; хi – количество продукции вида i, отпущенной потребителю.

Себестоимость реализуемой продукции складывается из материальных затрат,

заработной платы с отчислениями в фонды соц.страхования, амортизации, оплаты

процентов за использование кредитов и прочих расходов. Материальные затраты: ![]() , где сj – цена единицы исходного

проекта включая НДС типа j (j =1,2…J), sj – число исходных продуктов типа j; Мi – прямые материальные

затраты на единицу изделия вида i; В – косвенные затраты на прочие исходные продукты без

разделения по видам. Оплата труда:

, где сj – цена единицы исходного

проекта включая НДС типа j (j =1,2…J), sj – число исходных продуктов типа j; Мi – прямые материальные

затраты на единицу изделия вида i; В – косвенные затраты на прочие исходные продукты без

разделения по видам. Оплата труда:  , где vi – прямая средняя

заработная плата на единицу изделия вида i; G – косвенная заработная

плата по прочим трудовым ресурсам. Амортизация основных фондов:

, где vi – прямая средняя

заработная плата на единицу изделия вида i; G – косвенная заработная

плата по прочим трудовым ресурсам. Амортизация основных фондов:  , где аi – норма амортизационных

отчислений для единицы изделия вида i; Q – амортизационные отчисления от прочих основных фондов,

рассматриваемых без разделения по видам. Прибыль за текущий период:

, где аi – норма амортизационных

отчислений для единицы изделия вида i; Q – амортизационные отчисления от прочих основных фондов,

рассматриваемых без разделения по видам. Прибыль за текущий период: ![]() , где d – ставка налога на

добавленную стоимость; b - норматив отчислений в фонды социального

страхования; Z

– прочие текущие затраты в себестоимости продукции (например, затраты,

связанные с компенсацией потерь энергии:

, где d – ставка налога на

добавленную стоимость; b - норматив отчислений в фонды социального

страхования; Z

– прочие текущие затраты в себестоимости продукции (например, затраты,

связанные с компенсацией потерь энергии:  , где bi – стоимость единидукции,

потерянной при передачи от поставщика к потребителям). Налогооблагаемая прибыль

должна быть неотрицательна

, где bi – стоимость единидукции,

потерянной при передачи от поставщика к потребителям). Налогооблагаемая прибыль

должна быть неотрицательна ![]() . Чистая прибыль:

. Чистая прибыль: ![]() , а – ставка налога на прибыль.

Чистая прибыль и амортизационные отчисления (кэш-флоу):

, а – ставка налога на прибыль.

Чистая прибыль и амортизационные отчисления (кэш-флоу): ![]() .

Критерий экономической эффективности, основанный на максимизации Е(х):

.

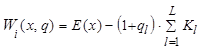

Критерий экономической эффективности, основанный на максимизации Е(х):  , где ql – ставка ссудного процента

(в долях единицы), устанавливаемая источником финансирования l.(это выражение позволяет

определить кэш-флоу). С учетом временного фактора:

, где ql – ставка ссудного процента

(в долях единицы), устанавливаемая источником финансирования l.(это выражение позволяет

определить кэш-флоу). С учетом временного фактора: ![]() . При

наращивании Еt(х) от одного текущего периода t к другому достижение

условия Wt(x,q)=0 возможно определение

срока окупаемости t=n=T. Таким определяется размер

кап.вложений и кэш-флоу в текущем периоде t при реализации

инвестиционного проекта.

. При

наращивании Еt(х) от одного текущего периода t к другому достижение

условия Wt(x,q)=0 возможно определение

срока окупаемости t=n=T. Таким определяется размер

кап.вложений и кэш-флоу в текущем периоде t при реализации

инвестиционного проекта.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.