|

|

|

|

|

|

|

|

|

|

|

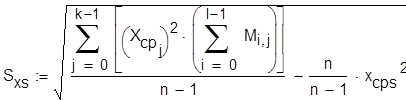

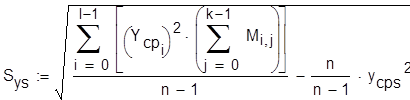

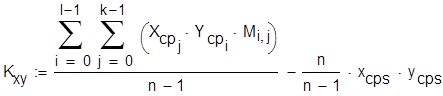

Статистическая оценка корреляционного момента: |

|

|

|

|

|

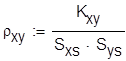

Статистическая оценка коэффициента корреляции: |

|

|

|

|

|

Вывод: Числовые характеристики X и Y, полученные на основе корреляционной таблицы, немного отличаются от величин, полученных в пункте 1. Это различие можно уменьшить, разбив X и Y на большее количество интервалов. |

|

7) |

|

Проверить гипотезу об отсутствии корреляционной связи между X и Y и определить уровень значимости правдоподобия этой гипотезы: |

|

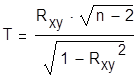

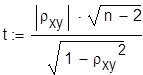

Для оценки уровня значимости правдоподобия гипотезы об отсутствии корреляционной связи между X и Y перейдем от статистики выборочного значения коэффициента корреляции к статистике Т: |

|

|

|

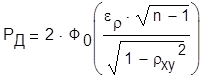

Случайная величина Т подчинена закону распределения Стьюдента с n-2 степенями свободы. При достаточно большом числе степеней свободы закон распределения Стьюдента стремится к нормальному закону c параметрами M(T)=0 и (T)=1. В этом случае уровень значимости гипотезы об отсутствии корреляционной связи между случайными величинами X и Y может быть определен по выражению: |

|

|

|

|

|

|

|

|

|

|

|

|

|

Вывод: Гипотеза об отсутствии корреляционной связи между случайными величинами X и Y правдоподобна, так как получен достаточно высокий уровень значимости. |

|

8) |

|

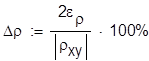

Определение доверительного интервала для оценки коэффициента корреляции: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9) |

|

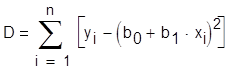

Определить коэффициенты линейной регрессии Y на X и оценитьс помощью критерия Фишера статистическую значимость полученной регрессии. |

|

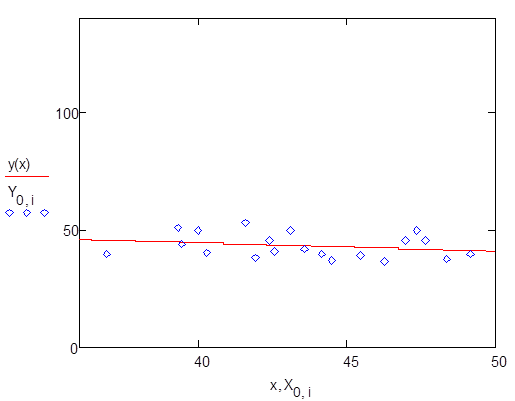

Статистическая оценка регрессии запишется в виде: |

|

|

|

где |

|

|

|

|

|

|

|

- статистические оценки коэффициентов линейной регрессии |

|

|

|

- статистическая оценка условного математического ожидания |

|

Коэффициенты линейной регрессии могут быть определены с помощью метода наименьших квадратов: значения этих коэффициентов должны минимизировать сумму квадратов отклонений эмпирических значений y от линии регрессии. |

|

|

|

|

|

|

|

|

|

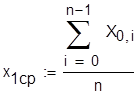

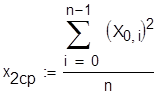

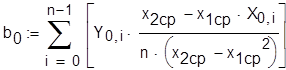

Коэффициенты отвечающие этому условию определяются по формулам: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Статистическая значимость полученной регрессии может быть оценена с помощью двустороннего критерия Фишера. |

|

Остаточная дисперсия(показатель ошибки предсказания уравнением регрессии результатов опыта): |

|

|

|

|

|

Дисперсия выборки Y |

|

|

|

|

|

|

|

|

|

Уровень значимости гипотезы о правомочности построения линии регрессии зависит от величины критерия F и чисел степеней свободы числителя и знаменателя в выражении для определения F |

|

|

|

|

|

Для |

|

|

|

|

|

график зависимости q(F) выглядит следующим образом (получен интерполяцией): |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вывод:Гипотеза о линейной регрессии Y на X не противоречит располагаемому статистическому материалу с уровнем значимости q |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.