(2)

(2)

где С0 – сумма начальных инвестиций (величина ипотечного кредита), р.;

Сt – будущий денежный поток периода (общая выплата за кредит в каждом месяце), р.;

it – годовая норма дисконтирования, доли;

m – количество периодов выплат в году (12);

t – количество периодов выплат (в месяцах).

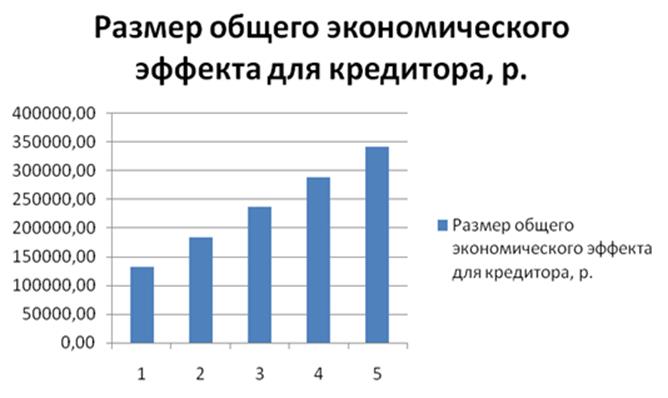

Рассчитаем размер эффекта при разных ипотечных ставках и заполним таблицу 6.

Таблица 6 – Размер эффекта при разных ипотечных ставках

|

Ипотечная ставка, % |

Сумма дисконтированных потоков, р. |

Величина кредита, р. |

Размер общего экономического эффекта для кредитора, р. |

|

13 |

1431507,74 |

1300000,00 |

131507,74 |

|

14 |

1483577,28 |

1300000,00 |

183577,28 |

|

15 |

1535646,82 |

1300000,00 |

235646,82 |

|

16 |

1587716,36 |

1300000,00 |

287716,36 |

|

17 |

1639785,90 |

1300000,00 |

339785,90 |

Построим диаграмму зависимости размера экономического эффекта от величины ипотечной ставки (рисунок 1).

Рисунок 1 – Изменение размера экономического эффекта для кредитора в зависимости от ипотечной ставки

2 Произведем аналогичные расчеты для ипотечного кредита с аннуитетными платежами. При таком кредите размер ежемесячных платежей для заемщика не меняется из периода в период и называется аннуитет. Расчет графика погашения аннуитетного кредита представлен в таблице 7.

Процент считается как перемножение долга на начало месяца и месячной ипотечной ставки:

1 год: 1300000,00*(0,13/12) = 14083,3 р.

Кредит плюс процент рассчитывается как сумма долга на начало месяца и процента:

1 год: 1300000,00 + 14083,3 =1314083,3 р.

Аннуитет считается по формуле:

,

(3)

,

(3)

где ПР – процент, р.;

МИС – месячная ипотечная процентная ставка (годовая, деленная на 12), доли.

В качестве степени будет выступать не месяц платежа, а зеркальный ему месяц, начиная с последнего (т.е при расчете аннуитета первого месяца будет использоваться степень 96).

Долг на конец первого месяца равен «кредит плюс процент» минус аннуитет:

1 год: 1314083,3 – 14082,98 = 1300000,36 р.

Таблица 7 – План погашения кредита с аннуитетными платежами при ставке 13 % годовых, размере ссуды в 1575000 р., выданного на 8 лет

|

Месяц |

Долг на начало месяца, р. |

Процент, р. |

Кредит плюс процент, р. |

Аннуитет, р. |

Долг на конец месяца, р. |

|

1 |

1300000,00 |

14083,33 |

1314083,33 |

14082,98 |

1300000,36 |

|

2 |

1300000,36 |

14083,34 |

1314083,69 |

14082,98 |

1300000,71 |

|

3 |

1300001,00 |

14083,34 |

1314084,34 |

14082,98 |

1300001,36 |

|

4 |

1300001,36 |

14083,35 |

1314084,71 |

14082,98 |

1300001,73 |

|

5 |

1300002,00 |

14083,36 |

1314085,36 |

14082,98 |

1300002,37 |

|

6 |

1300002,37 |

14083,36 |

1314085,73 |

14082,98 |

1300002,75 |

|

7 |

1300003,00 |

14083,37 |

1314086,37 |

14082,99 |

1300003,38 |

|

8 |

1300003,38 |

14083,37 |

1314086,75 |

14082,99 |

1300003,76 |

|

9 |

1300001,00 |

14083,34 |

1314084,34 |

14082,96 |

1300001,39 |

|

10 |

1300001,39 |

14083,35 |

1314084,74 |

14082,96 |

1300001,78 |

|

11 |

1300002,00 |

14083,36 |

1314085,36 |

14082,96 |

1300002,40 |

|

12 |

1300002,40 |

14083,36 |

1314085,76 |

14082,96 |

1300002,80 |

|

13 |

1300003,00 |

14083,37 |

1314086,37 |

14082,96 |

1300003,40 |

Продолжение таблицы 7

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.