Данные для расчета интегрального эффекта млн. р.

|

Показатель |

Год |

||||

|

1-ый |

2-ой |

3-ий |

4-ый |

5-ый |

|

|

Капитальные вложения |

6 |

5 |

- |

- |

- |

|

Объем реализованной продукции |

48 |

52 |

53 |

58 |

68 |

|

Производственные издержки |

46 |

48 |

48 |

49 |

50 |

|

Ликвидная стоимость |

- |

- |

- |

- |

1 |

Методические указания к решению задач 18-20

Сравнительная экономическая (Эгод) эффективность организации (строительства) производства новой продукции определяется по формуле:

Эгод =[(Сб+Кб)-(Сн+Кн)]Nгод,

где Сб и Сн - себестоимость изготовления продукции в базовом и новом

вариантах, р.;

Кб и Кн -капитальные вложения в соответствующих вариантах, р.;

Nгод - годовой выпуск продукции (в натуральных единицах).

С учетом увеличения срока службы средств производства и повышения производительности экономический эффект составляет:

Эгод = (Зб * Кпр *Кс.с. – Зн) Nгод

где Зб и Зн - общие издержки на изготовление изделия в базовом и новом вариантах р.;

Кпр, - коэффициент, учитывающий повышение производительности новых средств производства, определяемого отношением удельных значений выработки в единицу времени в новом и базовом вариантах:

,

,

Kсс - коэффициент, учитывающий изменения сроков службы нового изделия, определяемый отношением сроков эксплуатации новых и базовых средств производства:

,

,

Интегральный эффект (Эинт.) определяется по формуле:

где t - расчетный период;

Пt - прибыль, полученная в году t за вычетом налогов;

Кt - капитальные вложения в году t;

Лt - ликвидационная стоимость предприятия в году их ликвидации;

Е - норматив приведения затрат к единому времени (принимается по банковскому проценту на текущий период, т.е. на 01.01.2001г. данный показатель составляет 0,33), обычно рассчитывается с учетом коэффициента дисконтирования:

Рекомендуется расчет интегрального эффекта осуществлять в табличной форме (см. пример):

|

№ п/п |

Показатели |

Порядок расчета |

Год |

||||

|

1-ый |

2-ой ^и |

3-ий -и |

4-ый |

5-ый |

|||

|

1. 2. 3. 4. 5. 6. |

Капитальные вложения, Кt Ликвидационная стоимость, Лt Прибыль, Пt Финансовый результат, Коэффициент дисконтирования при Е=0,33 Дисконтированный финансовый результат |

п.3+п.2-п.1

п.4*п.5 |

6 - |

2 - |

- - |

- - |

- 1 |

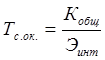

Срок окупаемости капитальных вложений (Тс.ок.) определяется по формуле:

1. Организация предпринимательской деятельности: Учебное пособие/Под ред. В.А.Осипова. Владивосток: Изд-во ДВГТУ,1996.124 с.

2. Зайцев Н.Л. Экономика промышленного предприятия: Учебное пособие.М.:ИНФРА,1996.284 с.

3. Грузинов В.П., Грибов В.Д. Экономика предприятия :Учебное пособие. М.:ИЭП,1996.496 с.

4. Идрисов А.Б. Планирование и анализ эффективности инвестиций. М.: 1995.496 с.

5. Экономика предприятия: Учебник для ВУЗов /Под ред. В.Я.Горфинкель и И.Е.Куприянова. М.: Банки и биржи, ЮНИТИ,1996.367 с.

6. Экономика машиностроительного предприятия: Учебник для ВУЗов / Под ред. И.Е.Берзиня и В.П.Калинина. М.: Высшая школа, 1988. 304 с.

7. Новиченко П.П., Рундуков И.М. Учет и калькулирование себестоимости продукции в промышленности: Учебник. М.: Финансы и статистика, 1992.224 с.

Организация предпринимательской деятельности предприятий:

Программа, методические указания и контрольные задания.

Составители: Буряк А.Н., Серая О.А.

Редактор Л.Е. Стрикаускас

Технический редактор И.Д.Стукалова

Лицензия № 020466 от 04.03.97 г.

Подписано в печать Формат 60 х 84/ 16

Печать офсетная. Усл. печ. л. 2,56. Уч.-изд. л. 1,28.

Тираж 100 экз. Заказ Цена «С»

Отпечатано в типографии издательства ДВГТУ.

Владивосток, ул. Пушкинская, 10.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.