|

Показатели |

Значение |

|

Выпуск товарной продукции в оптовых ценах, млн. р. Себестоимость годового выпуска товарной продукции, млн. р. Стоимость основных производственных фондов в начале года, млн. р. Ввод основных производственных фондов в течение года, млн. р. в том числе по кварталам: первый второй третий четвертый Выбытие основных производственных фондов в течение года, млн. р. в том числе по кварталам: первый второй третий четвертый Среднегодовая стоимость нормируемых оборотных средств, млн. р. Среднесписочная численность работающих, чел. Данные наблюдений за работой оборудования в течение двух рабочих дней: а) количество станко-смен, отработанных за двое суток; б) количество установленного оборудования, шт. |

10200 7200 8400 2400 - 1200 - 1200 1800 - 900 - 900 4800 310 2100 620 |

Задача 7

Рассчитать величину годовых амортизационных отчислений различными методами ускоренной амортизации:

1) методом уменьшающегося остатка;

2)методом суммы чисел;

3) методом резкого пропорционального описания.

Первоначальная стоимость, млн. р. 106,0

Ликвидационная стоимость, млн. р. 8,0

Нормативный срок службы, лет 11

Новый срок службы, лет 6

Задача 8

Стоимость основных фондов предприятия на начало планируемого года -800 тыс. р. В мае планируемого года будут введены в действие основные фонды на 140 тыс. р., а в октябре ликвидированы на 50 тыс. р. Норма амортизации на полное восстановление - 6%, на капитальный ремонт и модернизацию - 3%.

Определить: годовую плановую сумму амортизации на полное восстановление, на капитальный ремонт и модернизацию отдельно.

Методические указания к задачам 4-8

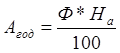

Годовая сумма амортизации рассчитывается:

,

,

где Ф - начальная (балансовая) стоимость оборудования, р.

На - годовая норма амортизационных отчислений, %.

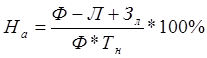

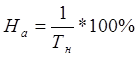

Норма амортизационных отчислений определяется:

или

или  , где Л - ликвидационная стоимость

оборудования, р.

, где Л - ликвидационная стоимость

оборудования, р.

Зл - затраты на ликвидацию, р.

Тн - нормативный срок службы оборудования, лет.

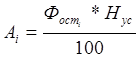

Расчет величины годовых амортизационных отчислений методом "уменьшающегося остатка":

,

,

где аi- величина годовых амортизационных отчислений в i-м году, Фостi - остаточная стоимость оборудования в i-м году:

Фостi = Фостi-1 – Аi-1

где Фостi-1 остаточная стоимость фондов предыдущего года, р.

Ai-1 - начисленная величина амортизации в предыдущем году,

Нус - новая, увеличенная норма амортизации (не более чем в два раза от нормативной).

Расчет величины годовых амортизационных отчислений методом «суммы чисел»:

где А - величина годовых амортизационных отчислений в i-м году,

Hi - норма амортизации в i-м году.

Расчет амортизации методом "резкого пропорционального списания"

При использовании данного метода принимаются новые, сжатые сроки службы и, соответственно, начисления амортизации, но не более чем в два раза от нормативного срока. Рассчитываются новые нормы амортизации как произведение базовых норм (линейный метод) на отношение базового срока службы к новому (сжатому).

Среднегодовая стоимость основных фондов определяется на основании данных об их стоимости на начало года - Фн.г., стоимости введенных - Фвв и выбывших - Фвыб в течение года основных фондов:

, где Твв и Твыб

- число месяцев использования вновь вводимых и выбывших фондов.

, где Твв и Твыб

- число месяцев использования вновь вводимых и выбывших фондов.

Аналогично рассчитывается среднегодовая производственная мощность предприятия.

Коэффициент выбытия основных фондов определяется как отношение стоимости выбывших в течение года основных производственных фондов к общей их стоимости на начало года. Коэффициент обновления - как отношение введенных за год основных производственных фондов к общей их стоимости на конец года.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.