Наименьший уровень закладывают для себя предприятия, работающие в сфере науки, поскольку основной объем в структуре затрат здесь приходится на трудозатраты. Вообще, среди тех предпринимателей, кто назвал приемлемым уровень рентабельности ниже 10%, половина ответила, что для них и вовсе не приносящая прибыли сделка является успешной — необходимо только окупить затраты. В научной отрасли таких руководителей оказалось чуть больше половины от общего числа опрошенных.

В сфере торговли к трудозатратам прибавляются арендная плата, ставшая обязательной предоплата за товарную продукцию, поэтому желательный уровень рентабельности здесь несколько выше. Наконец, в материальном производстве закладывается наибольший уровень, но в любом случае полученные

141

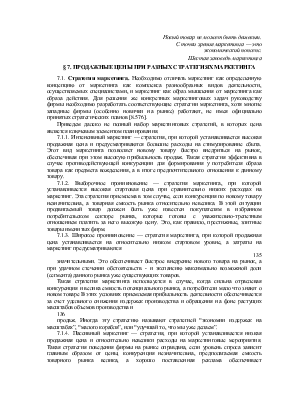

Таблица 7.3

Уровень приемлемой рентабельности в различных отраслях негосударственного сектора Петербурга, в % *

|

Отрасли |

до 10% |

10-19% |

20-29% |

30-59% |

Более 60% |

Всего |

|

Производство товаров широкого потребления |

19 |

12 |

23 |

35 |

11 |

100 |

|

Производство средств производства |

16 |

22 |

19 |

37 |

6 |

100 |

|

Услуги населению |

17 |

20 |

22 |

36 |

5 |

100 |

|

Услуги организациям |

12 |

27 |

32 |

26 |

3 |

100 |

|

Торговля |

16 |

21 |

33 |

28 |

2 |

100 |

|

Строительство |

18 |

9 |

27 |

37 |

9 |

100 |

|

Наука |

23 |

32 |

32 |

9 |

4 |

100 |

* Источник: Коммерческая информация АО “Крона-Корсинто”.

в результате опроса данные указывают на то, что инфляционные потери не смогут быть покрыты даже при- предполагаемом уровне рентабельности.

7.3.4. По мнению российских специалистов в области финансовой политики, уровень рентабельности все же должен быть регулируемым. Установка предельного уровня рентабельности и прогрессивное налогообложение прибыли, выходящей за эти рамки, — на этом и должно заканчиваться вмешательство государства. При этом если максимальная ставка налога не должна превышать 30%, то рентабельность должна быть по крайней мере в два раза выше. Кроме этого, должна существовать дифференциация по отраслям, причем подход к государственному и смешанному секторам не должен быть различным.

142

К сожалению, главным недостатком проводимой в настоящее время в Российской Федерации налоговой реформы следует считать ее фискальный характер и карательную направленность. Меры совершенствования налоговой системы, которая провоцирует уклонение от уплаты налогов и банкротство жизнеспособных предприятий, следует увязать с ослаблением налогового пресса на законопослушных легальных предпринимателей, тем самым стимулируя инвестиции и экономическую активность.

Одновременно необходимо разработать комплекс налоговых мероприятий в отношении теневой экономики и начать собирать налоги с тех, кто действительно уклоняется от их уплаты. В этом отношении обсуждаемый палатами Федерального собрания РФ в настоящее время налоговый кодекс, возможно, будет лишен недостатков действующего налогового законодательства.

7.4. Динамика прибыли.

7.4.1. В практической деятельности для оценки в общем виде динамических закономерностей и для проведения прогнозных расчетов в i-й момент времени полезно строить аналитические временные зависимости размера валовой прибыли π (ti) от таких учтенных факторов, как физический (натурально-вещественный) объем товарной массы по j-му товару (Qi), продажная цена единицы j-го товара р (ti), общие издержки производства в расчете на единицу с (ti), издержки

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.