де Пt - прибуток, одержуваний за t-тий рік, грн.;

Т - кількість років інвестування;

Rt - рівень інфляції в t-тім році.

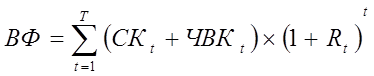

відтік фінансування (ВФ):

, (5.25)

, (5.25)

де СКt – сума виплачених відсотків за кредитами в t-тім році;

ЧВКt – частина прибутку венчурного капіталу в t-тім році, грн.

Незважаючи на значимість розглянутих аспектів ефективності РИП, усі їхні наслідки консолідуються і відбиваються в оцінці загальної економічної ефективності проектів, що, на нашу думку, доцільно характеризувати набором наступних відносних показників:

Ø рівень рентабельності;

Ø внутрішня норма прибутковості інвестицій;

Ø рівень ризику;

Ø строк окупності;

Ø рівень стійкості проекту, що має мінімальне і максимальне значення:

![]() , (5.26)

, (5.26)

де УПMАХ - максимальне значення рівня стійкості проекту;

ВНП - внутрішня норма прибутковості, %;

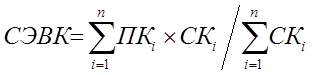

СЗВК – середньозважена вартість капіталу (інвестицій), %:

, (5.27)

, (5.27)

де ПКi – відсоток плати по i-тым видах капіталу, %

СКi – сума вкладеного i-того виду капіталу, грн.

n – кількість видів капіталу, що залучаються.

![]() , (5.28)

, (5.28)

де УПМІ – мінімальне значення рівня стійкості проекту;

ТРП – необхідний інвесторам рівень прибутковості.

ТРП = БР + ВП, (5.29)

Де БР – безпечний рівень прибутковості, що може бути визначений як середній депозитний відсоток надійних комерційних чи банків відсоток дивідендів по державних облігаціях;

ВП – відсоток прибутку, що є платою за ризик, обумовлений інвестором індивідуально, і може бути представлений значенням коефіцієнта чи варіації рівнем інфляції.

Рівень стійкості дозволяє скласти прибутковість інвестицій і рівень кредитного ризику. За допомогою даного показника можна оцінити запас стійкості РИП, що необхідний в умовах трансформаційної економіки України. Жоден показник загальної економічної ефективності не містить подібну інформацію, тому доцільно включити його в систему показників, що характеризують ефективність РИП. Працювати в одній крапці рівня стійкості чи складно навіть неможливо, тому необхідно визначити поле допуску даного показника, що знаходиться в границях від максимально можливого, т.е необхідного, його значення, обумовленого як залишкова прибутковість після залучення інвестиційних засобів, до мінімального, тобто значення, що залишається після досягнення бажаної прибутковості. Чим більше значення полючи допуску рівня стійкості, тим великий ступінь волі мають менеджери для пошуку кращого варіанта функціонування підприємства в період інвестиційної й експлуатаційної фази процесу інвестиційного проектування.

Таким чином, система показників оцінки ефективності інвестиційного проекту характеризує загальні і часткові підходи до її визначення, консолідує можливості і наслідки процесу проектування з позицій підприємства і суспільства, тобто внутрішнього і зовнішнього середовища.

Таким чином, структура бізнес-плану РИП доповнюється розділом "Економічна ефективність проектних рішень", у якому ефективність представлена як багатоаспектне комплексне поняття з позицій загальноекономічного підходу і характеризується набором класичних загальноприйнятих показників економічної ефективності РИП, доповнених показником рівня стійкості, що дозволяє оцінити надійність і мобільність проектних рішень одночасно, а також часткових показників напрямків ефективності: економічного, фінансового, організаційного, соціального й екологічного.

Аналіз економічної ефективності інвестиційних проектів і прийняття

рішень на його основі дозволить використовувати фінансові ресурси під-

підприємства з найбільшою віддачею, формувати додаткові при

струму фінансових ресурсів і досягати достатнього рівня прибутковості в

довгостроковому стратегічному періоді.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.