3 Оценка налогообложения финансовых результатов деятельности ООО «Авантрейд»

3.1 Общая оценка системы налогообложения и ведения налогового учета в организации ООО «Авантрейд»

В организации ООО «Авантрейд» ведение налогового учета осуществляется бухгалтерской службой как структурным подразделение, возглавляемым главным бухгалтером. Налоговая отчетность предоставляется в ИФНС в электронном виде с использованием специализированной компьютерной программы.

Главный бухгалтер осуществляет организацию налогового учета хозяйственно-финансовой деятельности и контроль за правильность ведения, достоверностью информации, а так же точностью расчетов и своевременной уплате налогов в бюджет, формирует в соответствии с законодательством учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Основными источниками информации при осуществлении оценки системы налогообложения ООО «Авантрейд» послужили следующие документы предприятия: учетная политика организации в целях налогообложения, бухгалтерская отчетность организации, налоговые декларации за 2009-2010 гг. (Приложения Ч, Ш), обороты по счету 68 «Расчеты по налогам и сборам» за 2009-2010 гг. (Приложение Щ, Э), обороты по счету 69 «Расчеты по социальному страхованию и обеспечению» за 2009-2010 гг.

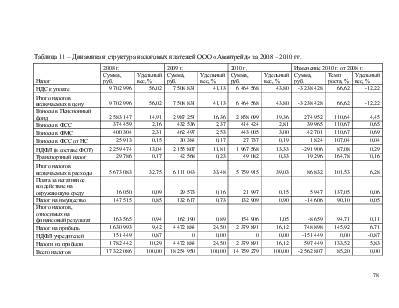

Для оценки влияния налогообложения на финансовые результаты необходимо проанализировать динамику величин налоговых платежей ООО «Авантрейд» за рассматриваемый период. Также важно определить, какие виды налогов занимают наибольший удельный вес в общей их величине, а следовательно, необходимо проанализировать структуру налогов ООО «Авантрейд» за 2008– 2010 гг. (таблица 11).

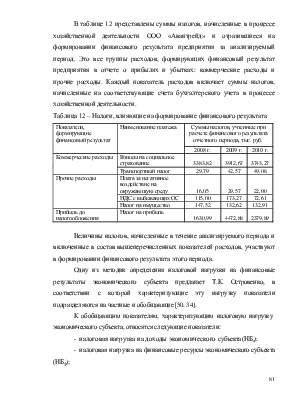

Таблица 11 – Динамика и структура налоговых платежей ООО «Авантрейд» за 2008 – 2010 гг.

|

Налог |

2008 г. |

2009 г. |

2010 г. |

Изменение 2010 г. от 2008 г. |

|||||

|

Сумма, руб. |

Удельный вес, % |

Сумма, руб. |

Удельный вес, % |

Сумма, руб. |

Удельный вес, % |

Сумма, руб. |

Темп роста, % |

Удельный вес, % |

|

|

НДС к уплате |

9 702 996 |

56,02 |

7 508 831 |

41,13 |

6 464 568 |

43,80 |

-3 238 428 |

66,62 |

-12,22 |

|

Итого налогов включаемых в цену |

9 702 996 |

56,02 |

7 508 831 |

41,13 |

6 464 568 |

43,80 |

-3 238 428 |

66,62 |

-12,22 |

|

Взносы в Пенсионный фонд |

2 583 147 |

14,91 |

2 987 251 |

16,36 |

2 858 099 |

19,36 |

274 952 |

110,64 |

4,45 |

|

Взносы в ФСС |

374 459 |

2,16 |

432 536 |

2,37 |

414 424 |

2,81 |

39 965 |

110,67 |

0,65 |

|

Взносы в ФМС |

400 304 |

2,31 |

462 497 |

2,53 |

443 005 |

3,00 |

42 701 |

110,67 |

0,69 |

|

Взносы в ФСС от НС |

25 913 |

0,15 |

30 384 |

0,17 |

27 737 |

0,19 |

1 824 |

107,04 |

0,04 |

|

НДФЛ (в составе ФОТ) |

2 259 474 |

13,04 |

2 155 807 |

11,81 |

1 967 568 |

13,33 |

-291 906 |

87,08 |

0,29 |

|

Транспортный налог |

29 786 |

0,17 |

42 568 |

0,23 |

49 082 |

0,33 |

19 296 |

164,78 |

0,16 |

|

Итого налогов включаемых в расходы |

5 673 083 |

32,75 |

6 111 043 |

33,48 |

5 759 915 |

39,03 |

86 832 |

101,53 |

6,28 |

|

Плата за негативное воздействие на окружающую среду |

16 050 |

0,09 |

29 573 |

0,16 |

21 997 |

0,15 |

5 947 |

137,05 |

0,06 |

|

Налог на имущество |

147 515 |

0,85 |

132 617 |

0,73 |

132 909 |

0,90 |

-14 606 |

90,10 |

0,05 |

|

Итого налогов, относимых на финансовый результат |

163 565 |

0,94 |

162 190 |

0,89 |

154 906 |

1,05 |

-8 659 |

94,71 |

0,11 |

|

Налог на прибыль |

1 630 993 |

9,42 |

4 472 884 |

24,50 |

2 379 891 |

16,12 |

748 898 |

145,92 |

6,71 |

|

НДФЛ учредителей |

151 449 |

0,87 |

0 |

0,00 |

0 |

0,00 |

-151 449 |

0,00 |

-0,87 |

|

Налоги из прибыли |

1 782 442 |

10,29 |

4 472 884 |

24,50 |

2 379 891 |

16,12 |

597 449 |

133,52 |

5,83 |

|

Всего налогов |

17 322 086 |

100,00 |

18 254 950 |

100,00 |

14 759 279 |

100,00 |

-2 562 807 |

85,20 |

0,00 |

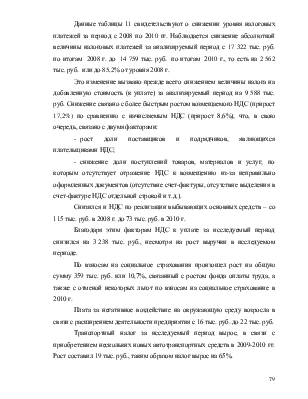

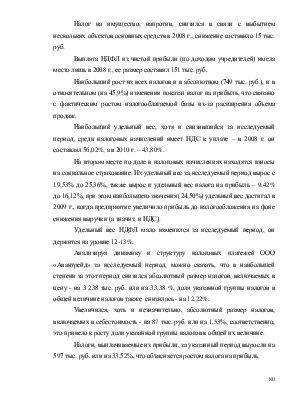

Данные таблицы 11 свидетельствуют о снижении уровня налоговых платежей за период с 2008 по 2010 гг. Наблюдается снижение абсолютной величины налоговых платежей за анализируемый период с 17 322 тыс. руб. по итогам 2008 г. до 14 759 тыс. руб. по итогам 2010 г., то есть на 2 562 тыс. руб. или до 85,2% от уровня 2008 г.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.