Методическая инструкция №8

Наименование: Аудит операций по формированию себестоимости основного и вспомогательного производства

Рекомендована к утверждению Консультационно-методическим Советом

протокол от «02» __сентября___________ 2002г. № _1____

Введена в действие Приказом от «____» ________________ 2002г. № ______

|

Разработал: Специалист Отдела методологии бухгалтерского учета, аудита и налогообложения _____________ О.А. Усов Дата «___» ____________ 2002г. |

Проверил: Начальник Отдела методологии бухгалтерского учета, аудита и налогообложения ______________ А.В. Усов Дата « ____» __________2002г. |

1. Назначение

Настоящая методическая инструкция устанавливает состав аудиторских процедур по существу и примерную последовательность их выполнения в ходе аудита операций по формированию себестоимости основного и вспомогательного производства. Перечень указанных в методической инструкции аудиторских процедур, применяемых в ходе аудита вышеназванного раздела, не является исчерпывающим, и при необходимости может быть дополнен необходимыми процедурами.

Методическая инструкция определяет перечень входящих документов и сопутствующей документации. Предложенные в методической инструкции формы документов аудитора носят рекомендательный характер и могут быть изменены в соответствии с условиями проведения аудита.

2. Термины и обозначения

МИ – методическая инструкция;

ОС – основные средства;

НА – нематериальные активы;

Д-т – дебет счета;

К-т – кредит счета;

сч – счет;

ДС- денежные средства;

МРОТ – минимальный размер оплаты труда.

3. Документы, используемые в процессе работы.

Первичные документы, регистры синтетического и аналитического учета, отчетность, используемые в процессе проверки.

3.1. Первичные документы:

3.1.1. Учетная политика организации;

3.1.2. Счета-фактуры;

3.1.3. Акты выполненных работ;

3.1.4. Накладные о сдаче готовой продукции на склад;

3.1.5. Справка об остатках незавершённого производства на отчётную дату;

3.1.6. Расчёты по распределению косвенных расходов (по счетам учёта затрат или по видам продукции);

3.2. Регистры синтетического и аналитического учета:

3.2.1. Главная книга;

3.2.2. Журнал – ордер № 10/1;

3.2.3. Ведомость № 12;

3.2.4. Ведомость № 12В;

3.2.5. Ведомость № 15;

3.3. Отчетность:

3.3.1. Форма № 1 (Бухгалтерский баланс)

3.3.2. Форма № 2 (Отчёт о прибылях и убытках)

4. Порядок выполнения работ

Перечень процедур при аудите операций по формированию себестоимости, представлен в таблице.

|

№ |

Наименование операций |

|

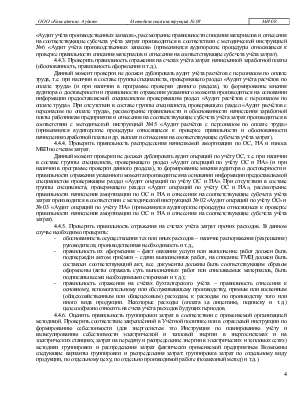

1 |

Запрос первичных документов, регистров синтетического и аналитического учета, отчетности. |

|

2 |

Тестирование по учету с/с |

|

3 |

Проверка тождественности показателей бухгалтерской отчетности и регистров бухгалтерского учета |

|

4 |

Проверка правильности отражения отдельных элементов затрат по соответствующим счетам. |

|

5 |

Правильность распределения косвенных расходов (сч. 25, 26) |

|

6 |

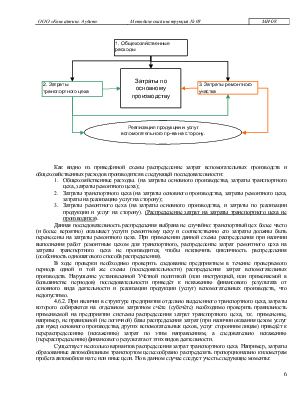

Правильность распределения затрат вспомогательных цехов (23), подлежащих распределению на затраты других цехов, подразделений или счета учёта реализации |

|

7 |

Правильность калькулирования затрат цехов, производящих продукцию, и определения фактической с/с готовой продукции |

|

8 |

Аналитические процедуры |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.