Чем сильнее связь между признаками, тем теснее будут располагаться точки корреляционного поля вокруг определенной линии, выражающей форму связи (рис. 1).

Основные понятия и задачи корреляционного анализа

Корреляционный анализ – метод математической статистики, изучающий корреляционные (статистические) связи.

В статистике различают следующие варианты корреляционных связей.

1. Парная корреляция, т.е. зависимость между двумя признаками – результатным и факторным (или двумя факторными).

2. Частная корреляция – зависимость между результатным и одним из факторных признаков при фиксированном значении других факторных.

3. Множественная корреляция – зависимость между результатным и двумя и более факторными признаками.

Необходимо отметить, что при изучении корреляционных связей статистика, наряду с корреляционным, использует и регрессионный анализ. Поэтому корректней было бы сказать о применении методов КРА в изучении корреляционных связей, но для краткости говорят просто – корреляционный анализ.

Наиболее сложным и ответственным этапом КРА является подбор уравнения, характеризующего сущность связи. При парной корреляции уравнение связи может быть установлено при помощи построения корреляционного поля, составления корреляционных таблиц, пересмотра различных функций.

– линейная форма уравнением прямой линии:

![]() ;

;

– нелинейная форма уравнениями различного рода кривых линий:

· параболы 2-го порядка ![]() или высших порядков,

или высших порядков,

· гиперболы  ,

,

· показательной функции ![]() и др.

и др.

Подобранное уравнение называется уравнением регрессии или корреляционным уравнением. Его основная задача – установление количественной взаимосвязи между признаками.

Неизвестные параметры уравнения ![]() и

и ![]() определяют

способом наименьших квадратов из системы нормальных уравнений.

определяют

способом наименьших квадратов из системы нормальных уравнений.

![]() .

.

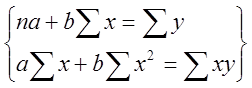

Система нормальных уравнений для парной линейной связи имеет вид:

,

,

де ![]() – количество элементов

факторного признака

– количество элементов

факторного признака ![]() .

.

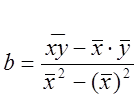

Параметры ![]() и

и ![]() искомой прямой можно определить и

по другим формулам:

искомой прямой можно определить и

по другим формулам:

,

, ![]() .

.

Оценка тесноты связи между признаками предполагает определение меры соответствия вариации результатного признака и факторного (или нескольких факторных при множественной корреляции).

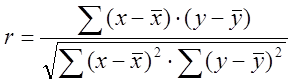

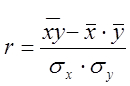

В случае линейной зависимости тесноту связи можно измерить при помощи линейного коэффициента корреляции:

,

,

где ![]() – коэффициент регрессии;

– коэффициент регрессии;

![]() – среднее

квадратическое отклонение факторного признака;

– среднее

квадратическое отклонение факторного признака;

![]() – среднее

квадратическое отклонение результатного признака;

– среднее

квадратическое отклонение результатного признака;

![]() ;

; ![]() .

.

Линейный коэффициент корреляции можно определить и по иной формуле:

или

или  .

.

Линейный коэффициент корреляции может принимать значения от 0 ± 1 (знак (+) при прямой зависимости, (-) при обратной).

На практике руководствуются следующими оценками тесноты связи:

При ![]() < 0,3 – связь слабая;

< 0,3 – связь слабая;

![]() = 0,3 ¸ 0,7 – средняя;

= 0,3 ¸ 0,7 – средняя;

![]() > 0,7 – сильная;

> 0,7 – сильная;

![]() =

0 – связь отсутствует;

=

0 – связь отсутствует;

![]() =

1 – связь функциональная.

=

1 – связь функциональная.

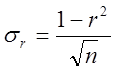

Значимость ЛКК проверяется на достоверность (надежность). Считается, что корреляционная связь является достоверной лишь при достаточном числе наблюдений (не менее 20 – 30). Проверка надежности коэффициента корреляции осуществляется с помощью критерия надежности по формуле:

,

,

где ![]() – среднеквадратическая

ошибка коэффициента корреляции:

– среднеквадратическая

ошибка коэффициента корреляции:  ,

,

где ![]() – число наблюдений.

– число наблюдений.

Если ![]() ³ 3, то

³ 3, то ![]() считается надежным, а связь

доказанной с вероятностью 0,997.

считается надежным, а связь

доказанной с вероятностью 0,997.

Если ![]() < 3, связь нельзя

считать достоверной.

< 3, связь нельзя

считать достоверной.

Из формулы средней квадратической ошибки видно, что эта ошибка находится в обратной зависимости от числа наблюдений.

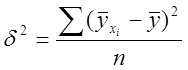

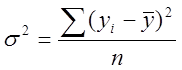

Для всех иных форм связи теснота ее может быть определена с помощью теоретического корреляционного отношения:

,

,

где  – дисперсия выравненных

значений результатного признака (

– дисперсия выравненных

значений результатного признака (![]() );

);

– дисперсия фактических

значений результатного признака (

– дисперсия фактических

значений результатного признака (![]() ).

).

Если ![]() , значит

, значит ![]() и вариация

и вариация ![]() полностью

зависит от вариации

полностью

зависит от вариации ![]() .

.

Если ![]() , значит вариация

, значит вариация ![]() никак не влияет на вариацию

никак не влияет на вариацию ![]() и в этом случае

и в этом случае ![]() .

То есть, чем ближе

.

То есть, чем ближе ![]() к 1, тем связь теснее, а чем

ближе к нулю, тем слабее.

к 1, тем связь теснее, а чем

ближе к нулю, тем слабее.

ТЕМА 7. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СОЦИАЛЬНО–ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ И ПРОЦЕССОВ

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.