Методи оцінки, засновані на витратній концепції, є більш реалізованими на практиці, тому що припускають облік фактично зроблених чи нормативно формованих витрат на створення і розвиток трудового потенціалу одного працівника та у цілому потенціалу колективу. У той же час ці витрати здійснюються в різні періоди часу, що утруднює їхню порівнянність, виникають проблеми сумування індивідуальних трудових потенціалів у загальний потенціал колективу. Немає єдності думок за складом витрат на формування, підтримку і розвиток трудового потенціалу, обліку в сумі витрат виплат із суспільних фондів споживання та інших джерел фінансування. У більшому ступені витратний підхід відповідає задачі вартісного виміру ресурсів праці та не їхнього потенціалу.

Даний недолік усувається застосуванням результатної концепції, відповідно до якої вартісна оцінка трудового потенціалу здійснюється за сукупним результатом, що може бути отриманий за весь період його використання з урахуванням найбільш сприятливих умов для його реалізації. Результатний підхід дозволяє пов’язати економічний результат від реалізації кадрового потенціалу з витратами на його створення, а відповідно охопити ефективність цих витрат.

У загальному вигляді процес вартісної оцінки кадрового потенціалу підприємства включає кілька етапів:

а) формулювання цілей оцінки кадрового потенціалу;

б) розробка методики оцінки, що відбиває галузеву специфіку об'єкта і поставлені цілі;

в) інформаційне забезпечення, що включає збір, обробку, аналіз інформації про об'єкт оцінки і найбільш впливових факторів;

г) власне вартісна оцінка кадрового потенціалу підприємства, її інтерпретація;

д) розробку механізму реалізації отриманих оцінок кадрового потенціалу відповідно до поставлених цілей.

За методикою Джаїна І. О. економічна оцінка

кадрового потенціалу підприємства виконується диференційовано за категоріями

працівників, виду утворення, віковій групі з урахуванням ступеня їхньої участі

у виробничій діяльності.![]() Оцінка виконується щодо

персоналу основної діяльності і по категоріях: керівників, фахівців,

службовців, робітників.

Оцінка виконується щодо

персоналу основної діяльності і по категоріях: керівників, фахівців,

службовців, робітників.

У межах категорії працівників виділяються групи з освітнім рівнем.

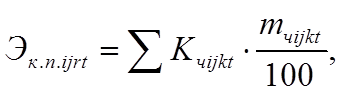

Економічна оцінка кадрового потенціалу і-ї категорії працівників, j'-го виду освітнього рівня, k-ї вікової групи в t-м році розрахункового періоду Тk визначається за формулою

(6.1)

де  - залучений людський капітал, що відноситься до і-ї

категорії працівників, j - го освітнього рівня, k - ї

вікової групи, оцінений у t-му році розрахункового періоду;

- залучений людський капітал, що відноситься до і-ї

категорії працівників, j - го освітнього рівня, k - ї

вікової групи, оцінений у t-му році розрахункового періоду;

- норма доходу на залучений людський капітал,

що відноситься до і - ї категорії працівників з j - м освітнім рівнем, що

визначається у t-му розрахунковому році, %.

- норма доходу на залучений людський капітал,

що відноситься до і - ї категорії працівників з j - м освітнім рівнем, що

визначається у t-му розрахунковому році, %.

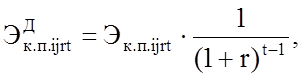

Дисконтування величини економічної оцінки кадрового потенціалу, отримана в t-му році розрахункового періоду визначається за формулою

![]() (6.2)

(6.2)

де r - реальна ставка дисконту.

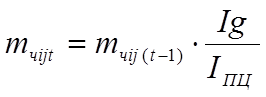

Залучений людський капітал, що відноситься до і - ї категорії працівників з j - м освітнім рівнем за k віковою групою у t - му році розрахункового періоду визначається за формулою

(6.3)

(6.3)

де ![]() - залучений людський капітал у попередньому

році розрахункового періоду;

- залучений людський капітал у попередньому

році розрахункового періоду;

Іп.ц - прогнозований індекс росту споживчих цін у розрахунковому періоді (може бути прийнятий на рівні 1,06);

L - прогнозована частка сукупного душового доходу, реінвестована в приріст індивідуального людського капіталу (приймається в розрахунковому періоді на рівні 3,8%).

Норма доходу на залучений людський капітал у t-му році за і-ою категорією працівників з j-м освітнім рівнем визначається за формулою

(6.4)

де Іg - прогнозований індекс зростання реальних доходів на душу населення (може бути прийнятий на рівні 1,05);

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.