ВВЕДЕНИЕ 3

1. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ 4

2. АНАЛИЗ ТЕКУЩИХ И ПРОШЛЫХ ПРОДАЖ ПРОКАТА 9

3. Анализ стратегии маркетинга 12

4. АНАЛИЗ ПРИБЫЛЬНОСТИ 14

5. АНАЛИЗ ПОСТАВОК ПРКАТА 16

6. АНАЛИЗ ПОСТАВОК СТАЛЕЙ ДЛЯ RPT 19

7. АНАЛИЗ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ

МАРТА ТЕКУЩЕГО ГОДА 21

8. ВЫВОДЫ 24

ВВЕДЕНИЕ

RPT продает стальной прокат высокой точности, выпускаемый как в широком диапазоне по стандартным спецификациям, так и с учетом специальных требований заказчика. RPT - часть British Industries, большой группы компаний с широким кругом интересов, включающих транспортные перевозки, гражданское строительство, электронику, текстильное и металлургическое производство такое, как обработка стали. Компания RPT была организована в 1932 году с целью выпуска проката для производства электродвигателей.

Хотя с тех пор многие аспекты деятельности изменились, RPT преимущественно все еще специализируется на выпуске стального проката, включающего горячие и холодные процессы обработки по многообразным спецификациям, обеспечивающим максимальную высоту профиля 250 мм. Из-за падения спроса на стальной прокат и связанной с этим последующей ликвидацией аналогичных производств RPT к концу 80-х гг. оказалась (как и большинство европейских компаний, занимающихся выпуском аналогичной продукции) почти монополистом, так как теперь она стала единственным поставщиком, базирующимся в Великобритании. Однако, европейские компании, выпускающие аналогичную продукцию, всегда стремились заняться экспортом в Великобританию, особенно потребителям больших объемов.

Целью данной работы является анализ экономической ситуации сложившейся в данной компании, под действием внешних и внутренних факторов, анализ производственной и маркетинговой функций, выявление негативных тенденций и выработка рекомендаций по их устранению.

1. КОЭФФИЦИЕНТНЫЙ АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Информация по управлению финансами в течение последних 10 лет.

Для анализа финансовой отчетности за прошедшие периоды используем коэффициентный анализ.

1.1 Коэффициенты ликвидности представляют наибольший интерес для всевозможных кредиторов и инвесторов.

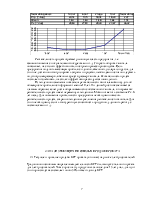

1.1.1Общий коэффициент покрытия показывает, в какой мере текущие кредиторские обязательства обеспечены материальными оборотными средствами.

![]()

Нормальное значение коэффициента покрытия в среднем составляет 2..3, при этом большое его значение может говорить о неэффективном использовании основных средств, поэтому можно говорить, что по данному показателю предприятие обладает высокой платежеспособностью и эффективно управляет основными средствами.

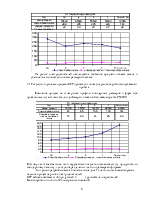

1.1.2 Коэффициент быстрой ликвидности показывает, какую часть кредиторской задолжности фирма может покрыть за счет наиболее ликвидных активов.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.