Анализ доходов и расходов.

Определим общую сумму доходов (Д):

Д = Дп + Дн

Дн – непроцентные доходы;

Дп – процентные доходы.

Д нач = 1 255 761 + 312 903 = 1 568 664

Д кон = 1 300 092 + 334 505 = 1 634 597

Роль каждой группы доходов в формировании совокупного дохода банка оценивается через удельный вес группы доходов в общей сумме полученных банком доходов. Для этого определим общий прирост доходов:

Д = Дп + Дн

Д – абсолютный прирост доходов;

Дп – абсолютный прирост процентных доходов;

Дн – абсолютный прирост непроцентных доходов

Д = (1300092 – 1255761) + (334505 – 312903) = 44331 + 21602 = 65933

Произведем расчеты для сравнительного анализа:

1) Соотношение абсолютного прироста каждого вида доходов к общему приросту доходов, т.е. определим долю прироста каждого вида доходов к величине прироста совокупного дохода банка.

Дi

Д

Дi – изменение конкретного вида дохода (процентного и непроцентного)

Д – общий прирост доходов

Для процентных доходов это соотношение равно:

44 331

= 0,67

65 933

Для непроцентных доходов соотношение составит:

21 602

= 0,328

65 933

2) Определяется влияние изменения величины каждого фактора на темп прироста и результативного показателя, т.е. на сколько процентов к базисному периоду изменился общий объем доходов под влиянием конкретного вида дохода.

Дi

* 100%

До

Дi – изменение отдельного вида дохода;

До – общий объём доходов в базисном периоде

Для процентных доходов влияние составит:

44 331

*100 = 2,826

1 568 664

Для непроцентных доходов:

21 602

*100 = 1,377

1 568 664

Эти показатели говорят о том, что общий объем доходов изменился на 2,826 % под влиянием на него изменения процентных доходов, и на 1,377% под влиянием изменения непроцентных доходов. Можно сделать вывод, что изменение процентных доходов более положительно влияет на темп прироста общих доходов в базисном периоде.

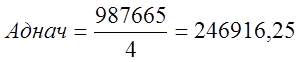

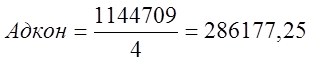

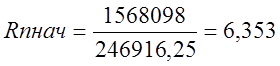

При анализе доходов определяется средняя величина группы статей составляющих работающие активы (Ад)

Общая сумма работающих активов

Ад = ;

Количество статей работающих активов

Теперь найдем доходность работающих активов:

Анализ доходов произведем в разрезе каждой группы доходов.

Анализ процентных доходов:

Таблица 9

|

№ п/п |

Статьи |

На начало периода |

На конец периода |

Изменение |

Влиян. На темп прироста общ суммы % доходов |

|||

|

Всего т.р. |

уд. вес % |

Всего т.р. |

Уд.вес % |

Абсолютное |

Относительное |

|||

|

1 |

Проценты полученные и аналогичные доходы всего от: |

1 255936 |

100 |

1 300291 |

100 |

44 355 |

103,53 |

3,531 |

|

а |

Размещения средств в банке в виде кредитов и депозитов |

11 386 |

0,91 |

12 017 |

0,92 |

631 |

105,54 |

0,05 |

|

б |

Кредиты выданные клиентам банка |

1 238620 |

98,6 |

1 280818 |

98,5 |

42 198 |

103,41 |

3,36 |

|

в |

Средств, переданных в лизинг |

175 |

0,01 |

199 |

0,02 |

24 |

113,71 |

0,002 |

|

г |

Ценных бумаг с фиксированным доходом |

2 080 |

0,17 |

3 127 |

0,24 |

1 047 |

150,34 |

0,08 |

|

д |

Других источников |

3675 |

0,29 |

4130 |

0,318 |

455 |

112,38 |

0,036 |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.