Данный коэффициент показывает покрытие убытков от операций и инвестиций. Так как расчетные значения превышают допустимое значение 0,95, то из этого следует, что расходы превышают операционные доходы практически в 3 раза.

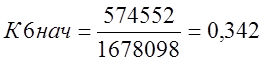

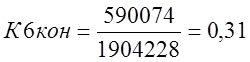

6) Коэффициент рентабельности активов:

Окончательная прибыль

К6 =

Активы всего

Данные значения превышают допустимые (0,015) и показывают, что 0,342 (0,31) доля совокупных активов приходится на 574 552т.р. (590 074т.р.) прибыли.

7)Коэффициент достаточности капитала::

Собственный капитал (средства)

К7 =

Всего пассивов

Данный коэффициент показывает долю собственного капитала или собственных средств в общих пассивах банка. В данном отношении доля собственного капитала на начало периода составила 48,3% ,а на конец 45,8%.

Небольшая разница (2,5%) вызвана увеличением разницы между собственным капиталом и общими пассивами банка. Тем не менее полученные результаты полностью удовлетворяют требуемым значениям (11%), а значит в собственном капитале недостатка нет.

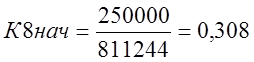

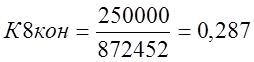

8) Коэффициент фондовой капитализации прибыли:

Уставный капитал

К8 =

Собственные средства банка

Критическое значение, а значит сильная зависимость, наступает при получении значений более 0,8. Допустимым значение является 0,5. Так как расчетные показатели капитализации менее 0,5, то это говорит о том, что зависимость банка от его учредителей практически не влияет на его дальнейшую деятельность. К тому же при неизменности уставного капитала собственные средства увеличились на 61208 т.р., а следовательно коэффициент фондовой капитализации на конец периода снизился на 0,021, что говорит снижении зависимости организации.

9) Коэффициент ликвидности по срочным обязательствам

Показывает способность банка выполнять свои обязательства перед клиентами в течение 2-х дней:

Высоколиквидные активы

К9 =

Привлеченные средства клиентов банка

Полученные показатели коэффициента полностью удовлетворяют допустимым значениям (не менее 7%) не смотря на то, что на конец периода наблюдается уменьшение результата с 73,5% до 68,3% (на 5,2%).

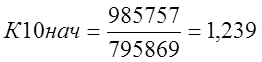

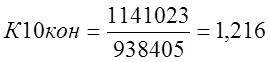

10) Коэффициент полной ликвидности. Характеризует сбалансированность активной и пассивной политики банка:

Ликвидные активы

К10 =

Привлеченные средства клиентов

По результатам расчета можно сделать вывод о том, что активная и пассивная политики достаточно сбалансированы, так как коэффициенты более 1, что требуется по норме.

СТАТИСТИКА ЛИКВИДНОСТИ ВЛОЖЕНИЙ

Задача № 1

|

Параметры |

Кредит №1 |

Кредит №2 |

Кредит №3 |

Кредит №4 |

Кредит №5 |

Кредит №6 |

Итого |

|

Размер кредита (Рi) |

280 |

300 |

350 |

400 |

450 |

500 |

2280 |

|

Срок кредита (ti) |

3 |

6 |

8 |

9 |

10 |

12 |

48 |

Определить:

1. Средний размер кредита;

2. средний срок пользования кредитами;

3. среднее число оборотов кредитов за год.

Решение:

1. Рассчитаем средний срок пользования кредитом:

S(Pi * ti)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.