|

Пассивы |

сумма по состоянию на дату отчета |

изменения за период |

|||||

|

базисный период |

текущий период |

темпроста |

абсолютприроствтр |

влияниеабсолютприростанаобщийобязв |

|||

|

Всего т.р.V0 |

удел. вес % V0/ V0 |

Всего т.р.V1 |

удел.вес % V1/ V1 |

||||

|

1.Кредиты полученные от ЦБ |

25 000 |

2,88 |

32 000 |

3,101 |

128 |

7 000 |

0,808 |

|

2. Средства полученные от других кредит. организаций |

15 800 |

1,82 |

38 800 |

3,761 |

245,57 |

23 000 |

2,653 |

|

3.Средства клиентов банка |

795 869 |

91,8 |

938 405 |

90,95 |

117,91 |

142 536 |

16,443 |

|

4.В том числе вклады физ.лиц |

402 140 |

46,4 |

454 380 |

44,039 |

112,99 |

52 240 |

6,026 |

|

5.Выпущенные банком долговые обязательства |

27 180 |

3,14 |

19 170 |

1,86 |

70,53 |

-8 010 |

-0,924 |

|

6.Прочие обязательства банка |

2 790 |

0,32 |

3 120 |

0,302 |

111,83 |

330 |

0,038 |

|

7.Всего обязательств банка |

866854 |

100 |

1031776 |

100 |

119,03 |

164922 |

19,025 |

Проанализировав таблицу 4 можно сделать вывод, что основным ресурсом банка являются средства клиентов банка. Они составляют наибольшую часть от суммы всех ресурсов банка (91,8%). Вторым по счету значительным источником являются вклады физических лиц (46,4%). Со временем значения данных статей увеличивается, но удельный вес падает. Это происходит из-за параллельного увеличения задолженности перед Центральным Банков и рядом других кредитных организаций.

Таблица 5

|

Показатели |

Дата |

|

|

на начало периода |

на конец периода |

|

|

1.Фактическое значение соотношения величины привлеченных депозитов населения и собственным средствам (капиталу) банка |

49,571% |

52,081% |

|

2.Нормативное значение максимального размера привлеченных денежных депозитов населения |

100% |

100% |

|

3.Сумма вкладов (депозитов) населения |

402 140 |

454 380 |

|

4.Всего обязательств банка |

866 854 |

1 031 776 |

|

5.Собственные средства (капитал) банка |

811 244 |

872 452 |

Данные таблицы 5 показывают, что нормативы максимального размера привлеченных денежных средств не нарушены, так как наблюдается небольшая разница опережения темпов роста вкладов населения (12,99%) над темпами роста собственных средств банка (7,5%).

Используя данные таблиц 4 и 5 можно рассчитать коэффициент диверсификации клиентской базы.

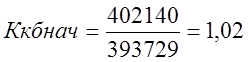

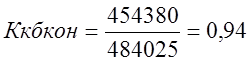

Сумма депозитов физич. лиц

Ккб =

Сумма депозитов юрид. лиц

Рассчитаем сумму депозитов юридических лиц:

Деп нач = 795 869-402 140 = 393 729 т.р

Деп кон = 938 405-454 380 = 484 025 т.р

Коэффициент клиентской базы показывает соотношение между обязательствами перед физическими лицами и перед юридическими лицами. В данном случае оно составила на начало периода 1,02 а на конец 0,94. Это свидетельствует о том, что на конец периода сумма депозитов юридических лиц практически выровнялась с вкладами физических лиц.

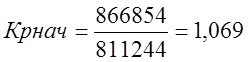

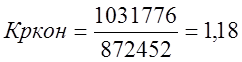

Используя данные таблицы 5 рассчитаем коэффициент рычага, который характеризует соотношение обязательств и собственных средств банка в пассиве баланса.

Можно сделать вывод. что на каждую единицу капитала банка приходится 1,18 доли финансовых обязательств банка. Значение полученного коэффициента небольшое. Это говорит о том, что банк понесет маленькие риски и, как следствие, получит невысокую прибыль. Это объясняется тем, что обязательства банка не на много опережают значение капитала банка.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.