|

№ п/п |

Статьи баланса |

на начало периода т.р. |

на конец периода т.р. |

|

уд. вес в общем объеме % |

уд.вес в общем объеме % |

||

|

1 |

Всего собственных средств |

783 076 (100%) |

841 278 (100%) |

|

2 |

Уставный капитал |

250 000 (31,925%) |

250 000 (29,717%) |

|

3 |

Эмиссионный доход |

1200 (0,153%) |

1800 (0,214%) |

|

4 |

Фонды и прибыль, оставленная в распоряжении банка |

280 170 (35,778%) |

320 164 (38,057%) |

|

5 |

Переоценка основных средств |

19 150 (2,445%) |

22140 (2,632%) |

|

6 |

Нераспределенная прибыль |

232 556 (29,698%) |

247 174 (29,381%) |

Данные таблицы показывают, что наибольший удельный вес в собственных средствах банка занимают фонды и прибыль банка (35,778%).

Уставный капитал снизился с 31,925% до 29,717%. Доля нераспределенной прибыли по отношению ко всем обязательствам банка составила 29,698%. Это немного выше, чем на конец периода 27,381%. Уменьшение доли нераспределенной прибыли произошло в связи с увеличением расходов на риски и прочих обязательств банка.

Анализ достаточности капитала.

Как известно величина собственного капитала банка регулируется ЦБ РФ «нормативом достаточности капитала».

Минимальное значение этого норматива должно быть 11%. Меньше не должно быть!

К

Н1 = *100

Ар - Рк - Рцб – Рд

Рцб – резервы под возможные потери на обесценение ценных бумаг;

Рк – резервы под возможные потери по кредитам;

Рд – резервы на возможные потери по расчетам с дебиторами, риски и обязательства;

Ар – активы, взвешенные с учетом риска.

Ар нач = Всего активов (ст.14) – Расходы на риски, влияющие на собственные средства (ст.32) = 1 678 098 – 28 168 = 1 649 930 т.р.

Как видно норматив достаточности капитала не нарушен (более 11%) ни на начало периода, ни на конец.

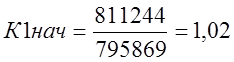

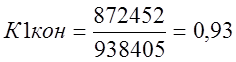

Коэффициент достаточности капитала (К1)

Собственный капитал (ст.33)

К1 =

Общая сумма вкладов (ст.17)

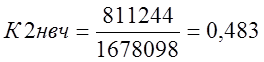

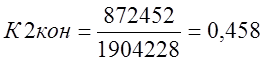

Собственный капитал

К2 =

Общая сумма активов

На значение этих коэффициентов влияет ряд факторов, для анализа которых используется следующая таблица

Таблица 3

|

№ п/п |

Показатель |

начало периода |

конец периода |

|

1 |

Фактическое значение показателя достаточности капитала: |

||

|

а |

К1 |

1,02 |

0,93 |

|

б |

К2 |

0,483 |

0,458 |

|

2 |

Факторы влияющие на уровень К1 и К2 |

||

|

а |

собственный капитал |

811 244 |

872 452 |

|

б |

общая сумма вкладов |

795 869 |

938 405 |

|

в |

общая сумма активов |

1 678 098 |

1 904 228 |

На значение коэффициентов К1 и К2 повлияли плавная динамика собственного капитала банка (872 452- 811 244 = 61 208), чей темп прироста составил 7,5%, плавный прирост суммы активов (1 904 228 – 1 678 098 = 226 130 или 13,4%), а также увеличение общей суммы вкладов на 142 536 или темп прироста равен 17,9%.

1.АНАЛИЗ СОСТАВА И ДИНАМИКИ АКТИВОВ

Анализ активов основан на характеристике размещения средств между категориями активов, которые обеспечивают банку доход и гарантию сохранности средств вкладчиков.

Таблица 2

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.