Оценка уровня доходности банка основана на расчетах финансовых коэффициентов:

1)Коэффициент процентной маржи:

Процентная маржа (проценты полученные – проценты уплаченные)

К%м =

Активы, приносящие доход

Как видно из расчетов коэффициент процентной маржи на начало периода выше конечного результата на 9,9%. Но данный факт не влияет на соответствие стандартным значениям (стандарт 3-4%, а желаемое 7%).

2) Коэффициент, характеризующий уровень непроцентных доходов

Непроцентные доходы

Кнд =

Итого активов

Параллельное увеличение непроцентных доходов на 22 022т.р. и совокупных активов на 226 130т.р. привело к снижению коэффициента на 2,4%. Хотя уровень непроцентных доходов низкий по отношению к совокупным активам, но результаты соответствует стандарту (1%) и на начало периода и на конец.

3) Коэффициент, характеризующий уровень непроцентных расходов:

Непроцентные расходы

Кнр =

Итого активов

Непроцентные расходы на конец периода увеличились (на 34 449т.р.) параллельно совокупным активам (на 226 130 т.р.). Так как увеличение расходов по сравнению с активами незначительно и разница между числителем и знаменателем на конец периода увеличилась, то доля расходов к активам уменьшилась на 0,059. В целом коэффициент, характеризующий уровень непроцентных доходов на конец периода уменьшился, следовательно расходы предприятия сокращаются.

4) Коэффициент, характеризующий соотношение процентных и непроцентных доходов:

Непроцентные доходы – непроцентные расходы

Кс =

Процентная маржа

Как видно из расчетов непроцентные расходы превышают непроцентные доходы это говорит о непокрытии затрат получаемыми доходами. Соответственно расчет данных коэффициентов показывает не только несоответствие нужным стандартам (48-60 %), но и отрицательные значения.

5) Коэффициент достаточной маржи

Непроцентные расходы – непроцентные прочие доходы

Кдм =

Активы, приносящие доход

Основные показатели, характеризующие банковскую деятельность.

Для анализа банковской деятельности используется система взаимосвязанных коэффициентов:

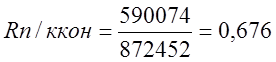

1) Коэффициент мгновенной ликвидности:

Наличные денежные средства в кассе и на счетах

К1 =

Вклады до востребования + неотложенные текущие обязательства

Так как значение коэффициента больше 1 на 0,354 на начало периода и на 0,344 на конец периода, то это говорит о том, что банк способен быстро проводить любые текущие платежи.

2) Уровень доходных активов:

Краткосрочные активы, приносящие доход

К2 =

Всего активов по балансу

Краткосрочные активы, приносящие доход на конец периода возросли на 157 054 т.р. параллельно совокупным активам на 226 130 т.р. Это привело к увеличению уровня доходных активов на 1,2%.

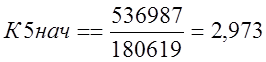

5)Коэффициент дееспособности:

Операционные расходы с учетом убытков

К5 =

Операционные доходы

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.