Самый большой риск для банка представляет риск невозврата кредитов и ссуд, так как выдача кредитов – основная его деятельность. Поэтому «Ссудная и приравненная к ней задолженность» среди высокорискованных активов находятся на первом месте. Их изменение составило 153869т.р.(с 970 671т.р до 1124540т.р.) или темп роста 15,9%. Это говорит о том, что банк выдаёт больше кредитов при улучшении условий для клиентов.

Самая незначительная сумма принадлежит средствам в лизинге от 105 (0,01%) до 113 (0,05%). Влияние на общую сумму высокорискованных активов эта статья оказывает в размере 0,0004%.

Основную часть рискованных активов составляют «Основные средства и НМА» 86 172т.р. (66,35%) на начало периода и 98 196 т.р. (61,91%) на конец, чей темп прироста составил 13,95%.

Проценты начисленные на начало периода составляют 13850 т.р.и стоят на втором месте рискованных активов. Но на конец периода они уступают средствам в кредитных организациях, которые составляют 25000т.р. Это обуславливается тем, что абсолютный прирост средств в кредитных организациях больше, чем процентов начисленных на 10 885т.р.

В целом рискованные изменились на 28732т.р.(22,12%) за счет увеличения вышеуказанных статей.

Низкорискованные активы это государственные долговые обязательства, чьи изменение составили 215т.р (4,47%) и денежные средства в Центральном Банке 43 475т.р. (7,6%).

Высокорискованных активов в банке больше всего. Это говорит о том, что банк, сильно риску, стремиться получить наибольшую прибыль.

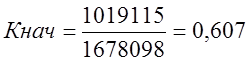

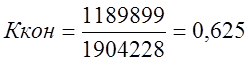

Исходя из этой таблицы можно посчитать коэффициент использования активов:

Сумма работающих активов

Киа =

Общий объем активов банка

Нормативные значения этого коэффициента составляют 65 - 68. Следовательно, нормы данного коэффициента не соблюдены. Это говорит о том, что банку следует увеличить долю работающих активов.

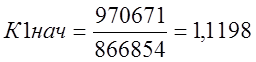

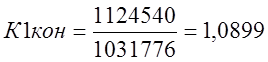

Для характеристики кредитной политики банка рассчитываются следующие коэффициенты:

Коэффициент К1

Чистая ссудная задолженность (ст.9)

К1 =

Обязательства банка (ст.22)

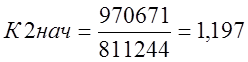

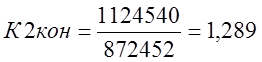

Коэффициент К2:

Чистая ссудная задолженность (ст.9)

К2 =

Всего собственных средств банка (ст.33)

Показатель К1 говорит о том, какая часть обязательств банка направлена кредиты. Как видно, в данном случае чистая ссудная задолженность превышает обязательства банка, как на начало периода, так и на конец. Получается что для направления обязательств банка в кредиты нужно в 1,0899 больше привлеченных средств. Отсюда следует, что банк выдает мало кредитов в связи с нехваткой средств.

Коэффициент К2 определяется с позиции рискованности кредитной политики. Данный показатель свидетельствует о том, что собственных средств у банка достаточно и ему необходимо наращивать кредитную политику.

АНАЛИЗ СТРУКТУРЫ ПАССИВА БАНКА

Анализ проводится с помощью таблицы, в которой обозначены основные статьи обязательств банка.

Таблица 4

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.