Это с одной стороны - увеличивает прибыль Мебельной фабрики и приводит к дополнительному налогообложению прибыли по ФГУП КнААПО, с другой стороны - увеличивает убытки структурных подразделений непромгруппы, в дальнейшем возмещаемые за счет «чистой» прибыли ФГУП КнААПО. Следовательно, применение установленного минимального процента плановых накоплений в размере (0,5%) при изготовлении продукции для структурных подразделений непромзоны ФГУП КнААПО экономически оправдано, и несоблюдение этого нормативного акта является негативным моментом.

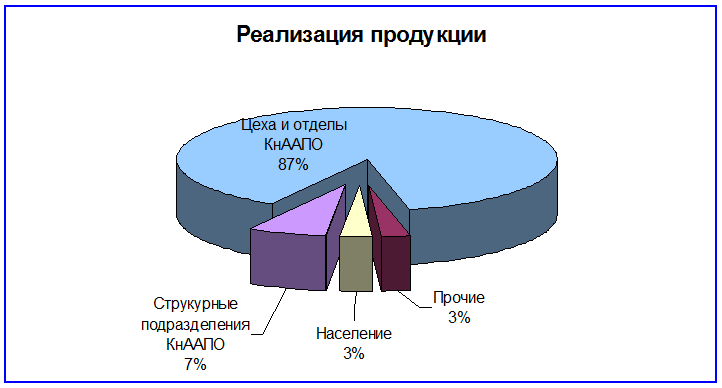

Общий объем реализации за год составил 9531 тыс. р. Основной заказчик продукции Мебельной фабрики – ФГУП КнААПО, доля реализации которому составляет 87% общего объема. Структурным подразделениям ФГУП КнААПО реализовано продукции на 273 тыс. руб. (рис. 7 стр. 40).

Из выше сказанного можно сделать вывод, что важным фактором увеличения доходов и прибыли от реализации является рост объемов продаж сторонним организациям и населению. В настоящее время реализация составляет всего 10% общего объема продаж (или 990 тыс. р.) Следует отметить, что Мебельная фабрика слабо рекламирует собственную продукцию и оказываемые ей услуги по ремонту и сборке мебели, - расходы по этим мероприятиям практически отсутствуют.

|

Рис. 7 Диаграмма объема реализации продукции.

Т.к. Мебельная фабрика не сотрудничает с розничной торговлей города, (дополнительные наценки делают продукцию фабрики очень дорогой и неконкурентоспособной), то возможно создание на базе собственного магазина функционирующего выставочного зала. Кроме того, необходимо проводить широкую рекламную компанию.

Руководство фабрики проявляет интерес к этой проблеме, но не разработан конкретный организационный план, нет экономического обоснования с необходимыми расчетами. Очевидно, что экономической службе Мебельной фабрики нужно рассчитать все расходы по оборудованию торговых площадей, аренде, их содержанию, заработной плате с отчислениями персонала магазина и т.д.; определить необходимый размер торговых наценок и плановый объем реализации, позволяющий возместить все издержки магазина. Оценка выполненных расчетов (бизнес-плана) позволит доказать необходимость создания выставочного зала в собственном салоне – магазине.

Финансовые результаты деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности — одна из основных задач, решаемых специалистами мебельной фабрики.

Организация анализа финансово-хозяйственной деятельности должна решать следующие задачи:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов.

Основными источниками информации являются: данные бухгалтерского баланса, аналитического бухгалтерского учета по счетам результатов, «Отчет о прибылях и убытках» (форма № 2), «Отчет о движении капитала» (форма № 3), Приложения к балансу (форма № 5).

В процессе анализа был изучен состав балансовой прибыли, ее структура, динамика. (Приложение 4 стр. 84, и Приложение 2 стр. 78). Наглядно данные анализа динамики прибыли представлены в таблице 6 (стр. 42).

Таблица 6

Анализ динамики прибыли

тыс. руб.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.