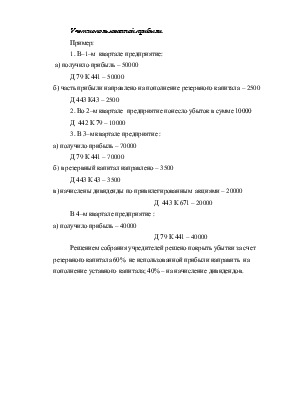

Учет использованной прибыли

Пример:

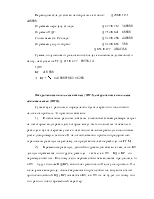

1. В–1–м квартале предприятие:

а) получило прибыль – 50000

Д 79 К 441 – 50000

б) часть прибыли направлено на пополнение резервного капитала – 2500

Д 443 К43 – 2500

2. Во 2–м квартале предприятие понесло убыток в сумме 10000

Д 442 К 79 – 10000

3. В 3–м квартале предприятие :

а) получило прибыль – 70000

Д 79 К 441 – 70000

б) в резервный капитал направлено – 3500

Д 443 К 43 – 3500

в) начислены дивиденды по привилегированным акциями – 20000

Д 443 К 671 – 20000

В 4–м квартале предприятие :

а) получило прибыль – 40000

Д 79 К 441 – 40000

Решением собрания учредителей решено покрыть убытки за счет резервного капитала 60% не использованной прибыли направить на пополнение уставного капитала; 40% – на начисление дивидендов.

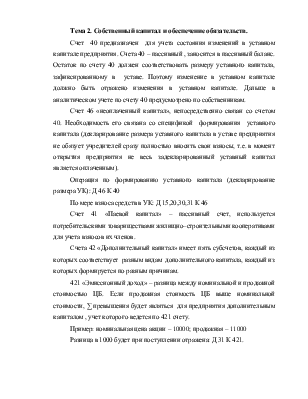

441 442 443

|

1кв. |

1а) 50000 Ск:50000 |

1б)2500 Ск:2500 |

|||

|

2кв. |

Ск:50000 |

2)10000 Ск.10000 |

Ск:2500 |

||

|

3кв. |

3а) 70000 Ск:120000 |

Ск:10000 |

3б)3500 3в)20000 Ск:26000 |

||

|

4кв |

5)40000 Ск:160000 |

Ск.10000 |

Ск:26000 |

||

|

5б)80400 5в)53600 5г)26000 |

160 000 |

10000 |

5а)10000 |

26000 |

5г)26000 |

В конце года проводится реформация баланса:

5а) Д43 К442 – 10000

Д 441 К 40 – 160000– 26000=134000 * 60% = 804000

Д441 К 671 – 53600

Д 441 К 443 – списываем использованную прибыль.

Тема 2. Собственный капитал и обеспечение обязательств.

Счет 40 предназначен для учета состояния изменений в уставном капитале предприятия. Счета 40 – пассивный , заносится в пассивный баланс. Остаток по счету 40 должен соответствовать размеру уставного капитала, зафиксированному в уставе. Поэтому изменение в уставном капитале должно быть отражено изменения в уставном капитале. Дальше в аналитическом учете по счету 40 предусмотрено по собственникам.

Счет 46 «неоплаченный капитал», непосредственно связан со счетом 40. Необходимость его связана со спецификой формирования уставного капитала (декларирование размера уставного капитала в уставе предприятия не обязует учредителей сразу полностью вносить свои взносы, т.е. в момент открытия предприятия не весь задекларированный уставный капитал является оплаченным).

Операция по формированию уставного капитала (декларирование размера УК): Д 46 К 40

По мере взноса средств в УК: Д 15,20,30,31 К 46

Счет 41 «Паевой капитал» – пассивный счет, используется потребительскими товариществами жилищно–строительными кооперативами для учета взносов их членов.

Cчета 42 «Дополнительный капитал» имеет пять субсчетов, каждый из которых соответствует разным видам дополнительного капитала, каждый из которых формируется по разным причинам.

421 «Эмиссионный доход» – разница между номинальной и продажной стоимостью ЦБ. Если продажная стоимость ЦБ выше номинальной стоимости, ∑ превышения будет являться для предприятия дополнительным капиталом , учет которого ведется по 421 счету.

Пример: номинальная цена акции – 10000; продажная – 11000

Разница в 1000 будет при поступлении отражена: Д 31 К 421.

Счет 422 «Прочный вложенный капитал» в том случае, если учредитель осуществление в предприятии в ∑ превышающий его вклад в уставный капитал разница отражается проводкой : Д 15,20,30,31 К 422

Счет 423 «Дооценка активов». Увеличение реальной стоимости необоротных активов и финансовых инструментов является для предприятия дополнительный капитал, который отражается проводкой Д10,11,12, К 423. В том случае, если в дальнейшем будет проводится уценка ранее до оцененных активов она будет отражается проводкой: Д 423 К 10,11,12.

Счет 424 при увеличении дополнительного капитала за счет получения необоротных активов на бесплатной основе.

Счет 425 «Прочный дополнительный капитал» – резервный счет , используется в случае появления дополнительного капитала не указанного в пр. субсчете.

Счет 43 «Резервный капитал» формируется на предприятии в сумме не менее 5% от прибыли ежегодно , как часть использованной прибыли предприятия Д 443 К 43.

Использование резервного капитала по решению собрания учредителей может быть отражено: Д 43 К 442

Счет «Изъятый капитал »– контрпассивный, используется в случае уменьшение установленного капитала предприятия путем выкупа акций у акционеров .Если решено уставный капитал уменьшить, выкупленные акции уничтожаются , если же такое решение не принято данные акции могут быть перекуплены другими акционерами.

Уничтожение акций: Д 40 К 45.

Перепродажа акций: Д 30,31, К 45.

Счет «Целевое финансирование и целевые поступления»

Д 31 К 48 – при поступлении средств целевого финансирования на счет предприятия.

Д 48 К 661, 20,13,685 – при использовании средств целевого финансирования на покрытие расходов предприятия.

Д48 К 70.3 – при использовании средств целевого финансирования на покрытие недополученных доходов предприятия.

Счет 49 «Страховые резервы» используются предприятиями страховщиками для учета создаваемых или страховых резервов.

Задача 1

В январе 2009 г. Создано предприятие с УК 320000 грн., учредители 2 пор. Лиц и 1 лицо с долями:

ЮЛ1 – 200000, ЮЛ2 – 100000, ФЛ – 20000. В январе ЮЛ1 внесло в кассу 10000, в феврале ФЛ передало основных средств на 10000, в апреле ЮЛ2 передало на Баланс: сырья на 40000, топлива – 40000, строй материалов – 50000, в июне ЮЛ передало товаров на 80000, ИМА – 30000, ФЛ в кассу – 10000.

Задача 2

По итогам деятельности за 10 месяцев 2008 г. У предприятия не было, не прибыли не убытков. В ноябре себестоимость реализованной продукции – 103000, а выручка с НДС – 120 000. В декабре соответственно: 97000 и 126000. Кроме того, в декабре начислены дивиденды физическому лицу – 2000, юридическим лицам – 8000. Решением собрания учредителей определено убыток погасить за счет не распределенной прибыли. Провести реформацию баланса.

Задача 3

На ТС поступили средства в ∑ 10000 грн., имеющие целевое назначение. Они предназначены для компенсации 50% скидки, которой помогают инвалиды по доставке продуктов питания до дома. Пусть в текущем месяце инвалидам было оказано услуг на 2400, с НДС, скидка – 1200.

Тема 3. Заемный капитал

В основном заемный капитал состоит из финансовых кредитов и облигационных займов. Текущая кредитная задолженность составляют пассивный эквивалент средств в обороте, т.е. рассматривается как обще экономическая, а не финансовая категория.

Учет облигационных займов.

Облигация – вид эмиссионных домовых бумаг, которые выпускаются в целях пополнения заемного капитала и по которой эмитент обязуется выплатить держателем фиксированную сумму в определенный момент в будущем или выплачивать доход, размер которого за ранние установлен в форме определенного % к номинальной стоимости облигации.

Облигации бывают:

–государственные и частные; (по эмитенту)

–именные и на предъявителя;

–% и без процентные (целевые)

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.