2.2. Анализ относительных показателей (коэффициентов ликвидности)

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности фирмы на данный момент, на и в случае чрезвычайных ситуаций.

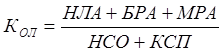

Общую оценку платежеспособности дает коэффициент общего покрытия, равный отношению текущих активов к краткосрочным обязательствам:

Коэффициент общего покрытия характеризует общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств.

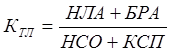

Коэффициент текущего покрытия показывает какую часть можно погасить текущими активами за вычетом МРА. Рассчитывается по формуле:

Он помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы.

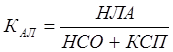

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам:

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее будущее.

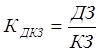

Коэффициент соотношения дебиторской и кредиторской задолженностей отражает отвлечение (привлечение) средств предприятия из (в) хозяйственного оборота:

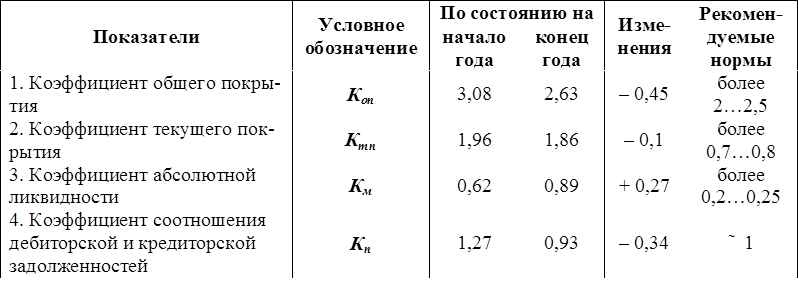

Рассчитаем по приведенным выше формулам значение показателей ликвидности на начало и конец года, результаты расчетов представим в таблице 4:

Таблица 4

Анализ коэффициентов ликвидности

Как видно из табл. 4, к концу года на предприятии значение всех коэффициентов находятся в пределах рекомендуемых. Это означает, что предприятие «Х» обладает высокой платежеспособностью.

Коэффициент общего покрытия в начале анализируемого периода был достаточно высоким (3,08). Вследствие ускорения оборачиваемости средств, вложенных в запасы, и уменьшения дебиторской задолженности, значение этого коэффициента сократилось до 2,63, что соответствует рекомендуемым нормам (более 2…2,5). Дальнейшее снижение коэффициента означает возрастающий риск неплатежеспособности.

Значение коэффициента текущего покрытия, несмотря на незначительное снижение (с 1,96 до 1,86) и соответствие нормам (более 0,7…0,8), является чрезвычайно высоким из-за сохранения большой дебиторской задолженности перед предприятием.

К положительному фактору роста платежеспособности предприятия можно отнести повышение коэффициента абсолютной ликвидности с 0,62 в начале года до 0,89 к концу года. Теперь предприятие «Х» в случае возникновения ситуации срочности погашения обязательств способно расплатиться по 89% своих краткосрочных обязательств только за счет наиболее ликвидных активов.

В начале года коэффициент соотношения дебиторской и кредиторской задолженностей был равен 1,27, что было признаком отвлечения средств предприятия из хозяйственного оборота. В конце года значение этого показателя сократилось до рекомендуемой нормы (≈ 1) и составило 0,93.

По результатам анализа финансовой устойчивости и ликвидности предприятия можно сделать следующие выводы:

Руководство предприятия «Х» выбрало верную стратегию управления финансовыми ресурсами. В течение анализируемого года, несмотря на незначительное снижение финансовой устойчивости, предприятие добилось повышения своей ликвидности, особенно платежеспособности по наиболее срочным обязательствам. При этом предприятие сохранило абсолютную финансовую устойчивость. Величины многих рассчитанных показателей значительно превышают минимально рекомендуемые значения, поэтому финансовое состояние предприятия «Х» можно расценивать как устойчиво высокое.

Таким чином, сутність фінансової стійкості визначається ефективним формуванням, розподілом і використанням фінансових ресурсів.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.