Очевидно, що ліквідність підприємства багато в чому залежить від ступеня ліквідності його активів і терміновості погашення наявних зобов'язань.

Для оцінки платоспроможності підприємства всі його активи в залежності від ступеню ліквідності, тобто від швидкості перетворення в грошові кошти (що є абсолютно ліквідними), можна умовно розділити на наступні групи: найбільш ліквідні активи (А1), швидко реалізуємі активи (А2), повільно реалізуємі активи (А3) та важко реалізуємі активи (А3). Пасиви балансу за ступеню зростання термінів погашення зобов'язань групуються на найбільш термінові зобов'язання (П1), короткострокові пасиви (П2), довгострокові пасиви (П3) та постійні пасиви (П3).

Сгрупувавши активи та пасиви таким чином, можна оцінити реальну ступінь ліквідності підприємства, використовуючи методики аналізу ліквідності балансу та аналізу відносних показників (коефіцієнтів ліквідності).

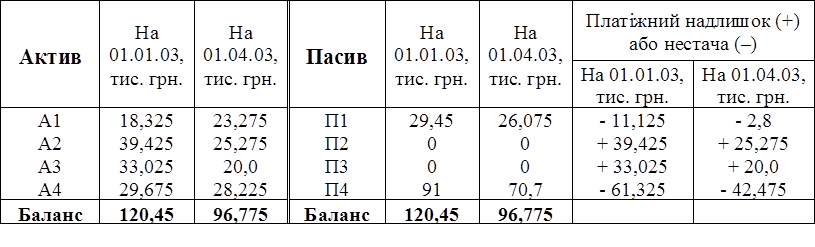

Виходячи з даних бухгалтерського балансу ТОВ «ХОТ», визначимо ліквідність балансу шляхом розрахунку і зіставлення підсумкових значень по кожній групі активів і пасивів на початок і кінець 1-го кварталу 2003 року, результати розрахунку представимо у вигляді таблиці (табл. Х.3.1.).

Сутність аналізу ліквідності балансу полягає в порівнянні активів підприємства, згрупованих за ступенем ліквідності і розташованих у порядку убування останньої, з пасивами, згрупованими за ступенем терміновості їхнього погашення і розташованими в порядку зростання термінів погашення.

Таблиця Х.3.1.

Аналіз ліквідності балансу

Баланс вважається абсолютно ліквідним, якщо виконуються

наступні умови:

Баланс вважається абсолютно ліквідним, якщо виконуються

наступні умови:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

З таблиці Х.3.1. видно, що баланс ТОВ «ХОТ» не є абсолютно ліквідним як на початок, так і на кінець 1-го кварталу 2003 року, оскільки не виконується перша нерівність (А1<А2). Це пов’язано з тим, що у фірми не вистачає грошових коштів на поточному рахунку для погашення найбільш термінових зобов'язань. Однак, якщо на початку року платіжна нестача по 1 групі активів становила 11,125 тис. грн., то на кінець кварталу вона зменшилася до 2,8 тис. грн., що свідчить про зменшення неплатоспроможності підприємства, стабілізації його ліквідності на кінець аналізованого періоду.

При цьому нестача коштів по групі найбільш ліквідних активів (А1) може бути компенсована їхнім надлишком по іншій групі (А2, А3, А4), хоча компенсація може бути лише по вартісній величині (шляхом реалізації менш ліквідних активів), тому що в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні. Для досягнення абсолютної ліквідності балансу ТОВ “ХОТ” можна також звернутися до зовнішніх джерел фінансування.

Вартість швидко та повільно реалізуємих активів (А2, А3) має вагомий надлишок над короткостроковими та довгостроковими зобов’язаннями (П1, П2), проте за 3 місяці господарської діяльності цей платіжний надлишок скоротився відповідно майже на 36% та 39%. Причиною таких значних змін є зменшення розміру дебіторської заборгованості та реаліазація значної частини запасів. Таку ситуацію можна вважати позитивною для фірми “ХОТ”, адже це дозволило їй отримати грошові кошти, які так необхідні для покриття найбільш термінових зобов’язань (П1).

Зменшення розміру власного капіталу, що є складовою частиною постійних пасивів (П4), позначилося на скороченні платіжної нестачі між групами А4 та П4. Ця тенденція свідчить про зниження ступеню ліквідності підприємства.

За результатами аналізу ліквідності балансу перспективну платоспроможність ТОВ «ХОТ» можна охарактеризувати як позитивну. Для погашення короткострокових зобов'язань і досягнення абсолютної ліквідності фірмі необхідно найближчим часом залучити швидко і повільно реалізуємі активи. Особливу увагу варто приділити подальшому скороченню дебіторської заборгованості та оптимізації величини запасів, що дозволить збільшити частку найбільш ліквідних активів і підвищити платоспроможність підприємства.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.