Коэффициент эластичности показывает, на сколько % изменится зависимая переменная при изменении фактора на 1 %. Однако он не учитывает степень колеблиемости фактора.Коэффициент эластичности предложения - числовой показатель, отражающий степень изменения количества предлагаемых товаров и услуг в ответ на изменения в их цене. Коэффициент b показывает, на какую часть величины среднего квадратического отклонения изменится зависимая переменная y с изменением соответствующей независимой переменной xj на величину своего среднего квадратического отклонения. Для определения доли влияния фактора в суммарном влиянии всех факторов рассчитывается дельта коэффициент. Дельта коэффициент - показатель отношения цены опциона к наличной цене финансового инструмента, лежащего в его основе.

В нашем случае коэффициент эластичности для коэффициента выбытия равен -0,1670. Он показывает, что при уменьшении коэффициента выбытия на 1 % прибыль от реализации увеличится на 0,17 %. Коэффициент эластичности для выручки от реализации равен 0,39799. Он показывает, что при увеличении выручки от реализации на 1 % прибыль от реализации увеличится на 0,40 %. b-коэффициент для коэффициента выбытия равен -0,06969. Он говорит о том, что уменьшение коэффициента выбытия на 0,02447 приведёт к увеличению прибыли от реализации на 2,68 млн. руб. %. b-коэффициент для выручки от реализации равен 0,57112. Он говорит о том, что увеличение выручки от реализации на 840,612 млн. руб. приведёт к увеличению прибыли от реализации на 21,97 млн. руб. Дельта коэффициент для коэффициента выбытия равен 0,46886, а для выручки от реализации равен 0,58969.

Таким образом, можно сделать вывод, что на прибыль от реализации в наибольшей степени оказывает влияние такой фактор, как выручка от реализации, т.к. при её увеличении прибыль от реализации увеличится в большей степени, чем при уменьшении коэффициента выбытия. Так, при уменьшении коэффициента выбытия на 1 % прибыль от реализации увеличится на 0,17 %, а при увеличении выручки от реализации на 1 % прибыль от реализации увеличится на 0,40 %.

В дальнейшем надо проследить динамику прибыли от реализации на ОАО “Гомельском заводе сантехзаготовок” и сделать прогноз.

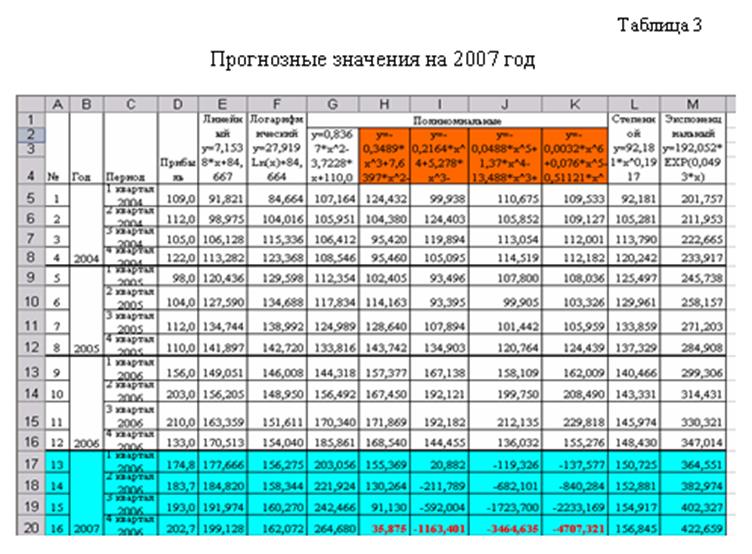

Получение прогнозных значений прибыли от реализации на ближайший год по кварталам. Для этого необходимо временной ряд использовать для определения функциональной зависимости развития этого явления. Microsoft Excel предоставляет возможность построения прогнозных значений на базе 9 функций: линейная, полиномиальная (во 2-ой, 3-ей, 4-ой, 5-ой, 6-ой степени), логарифмическая, логарифмическая, экспоненциальная, степенная. Полученные прогнозные значения представлены в таблице 3.

Анализ результатов

таблицы 3 показал, что зависимости полиномиальная 3-ей, 4-ой, 5-ой и 6-ой

степени не могут быть использованы для дальнейших расчётов, поскольку их

прогнозные значения выходят за допустимые, т. е. идут с минусом или имеют

большие расхождения.

Анализ результатов

таблицы 3 показал, что зависимости полиномиальная 3-ей, 4-ой, 5-ой и 6-ой

степени не могут быть использованы для дальнейших расчётов, поскольку их

прогнозные значения выходят за допустимые, т. е. идут с минусом или имеют

большие расхождения.

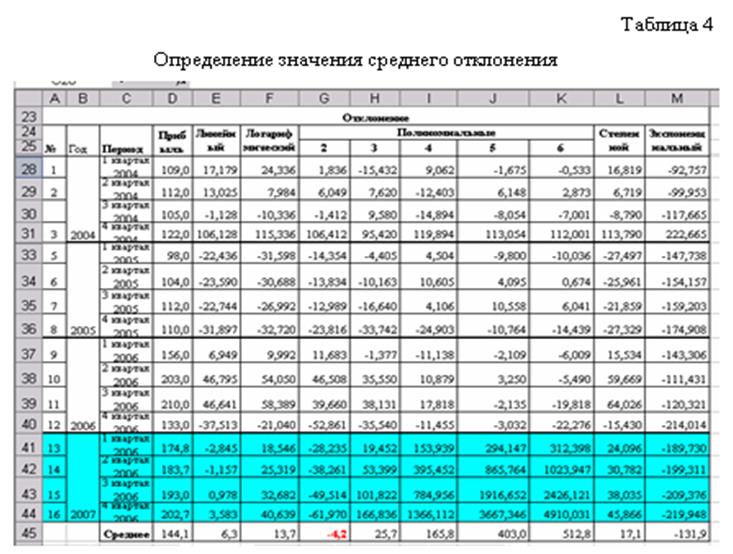

Выбрать для дальнейшего анализа одну зависимость позволяют значения, представленные в таблице 4. Анализ значений, полученных в таблице 4, позволяет сделать вывод, что необходимо использовать полиномиальную зависимость 2-ой степени, поскольку отклонение степенных значений от фактических наименьшее (-4,2).

В результате использования полиномиальной зависимости 2-ой степени, прогнозные значения на ближайший год по кварталам составят: 203,056; 221,924; 242,466; 264,680.

Уточним данные на ближайший квартал. Для этого используем два метода: скользящее среднее и экспоненциальное сглаживание (см. табл. 5). Анализ данных таблицы позволяет сделать вывод, что краткосрочный прогноз должен осуществляться с помощью метода экспоненциальное сглаживание. Т. о. уточнённый краткосрочный прогноз на ближайший квартал составит 165,91597.

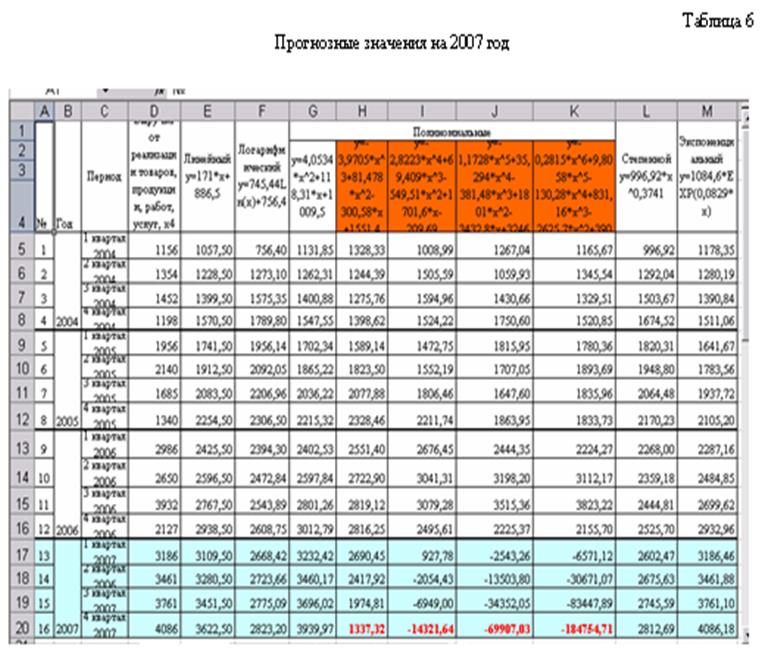

Получение прогнозных значений выручки от реализации на ближайший год по кварталам.

Аналогичным образом осуществляется

прогноз по фактору выручка от реализации (см. табл. 6).

Аналогичным образом осуществляется

прогноз по фактору выручка от реализации (см. табл. 6).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.