1) В момент времени 0 портфель содержит акции компаний А, В и С, котирующиеся в долларах США. Требуется вычислить однодневный 90% VaR в USD (1-day 90% USDVaR).

2) Определим вектор активов следующим образом:

где A1j - стоимость одной акций компаний ![]() в момент времени 1 в USD.

в момент времени 1 в USD.

3) Ключевой вектор в данном случае совпадает с вектором активов, т.е.

где К1j - стоимость одной акций

компаний ![]() в момент времени 1 в USD.

в момент времени 1 в USD.

4) Текущие стоимости акций компаний А, В и С известны:

a0=  =

=  .

.

Портфель имеет следующую структуру:

· 20000 акций компании А;

· -10000 акций компании В (короткая позиция);

· 35000 акций компании С.

Эту структуру можно представить в виде вектора –строки:

h = (20000 -10000 35000).

Текущая стоимость портфеля:

![]() .

.

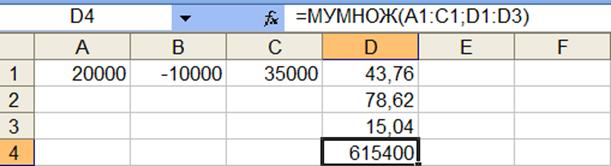

Вычисление текущей стоимости портфеля проводим в Excelпо формуле перемножения матриц (рис.1):

Рисунок 1 - Вычисление текущей стоимости портфеля

В ячейке D4 получаем результат, равный 615400 USD.

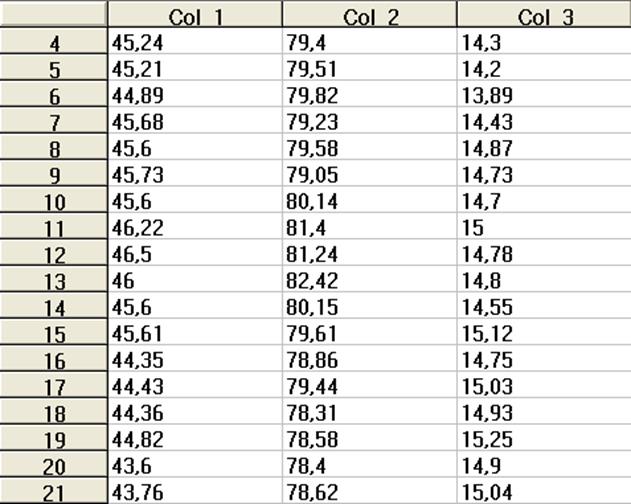

5) Имеются следующие исходные данные по акциям трех компаний на протяжении 21 торгового дня:

Таблица 1 – Исходные данные

|

43,93 |

79,52 |

13,8 |

|

44,05 |

78,59 |

14,05 |

|

44,66 |

79,6 |

14,45 |

|

45,24 |

79,4 |

14,3 |

|

45,21 |

79,51 |

14,2 |

|

44,89 |

79,82 |

13,89 |

|

45,68 |

79,23 |

14,43 |

|

45,6 |

79,58 |

14,87 |

|

45,73 |

79,05 |

14,73 |

|

45,6 |

80,14 |

14,7 |

|

46,22 |

81,4 |

15 |

|

46,5 |

81,24 |

14,78 |

|

46 |

82,42 |

14,8 |

|

45,6 |

80,15 |

14,55 |

|

45,61 |

79,61 |

15,12 |

|

44,35 |

78,86 |

14,75 |

|

44,43 |

79,44 |

15,03 |

|

44,36 |

78,31 |

14,93 |

|

44,82 |

78,58 |

15,25 |

|

43,6 |

78,4 |

14,9 |

|

43,76 |

78,62 |

15,04 |

Строки - торговые дни; столбцы - компании.

6) Необходимо далее вычислить ковариационную матрицу между акциями трех компаний. Это можно сделать или в пакете Excel, или в пакете Statgraphics. Воспользуемся вторым способом, где сразу выводится матрица ковариаций.

Для этого откроем пакет Statgraphics. При запуске программы на появляющиеся последовательно два вопроса:

Какую задачу вы хотите выполнить? и Где ваши данные? (вопросы на английском языке) дать следующие ответы:

AnalyzeExistingDatesorEnterNewData (Анализ существующих данных или ввод новых данных) и IWanttoEnterNewData(Я хочу ввести новые данные). После этого копируем в пакет таблицу 1. Результат копирования показан в таблице 2.

Таблица 2 – Данные в пакете Statgraphics

Для вычисления ковариационной матрицы в пакете Statgraphics выполняется следующая процедура (рис.2):

Рисунок 2 - Переход к вычислению ковариационной матрицы

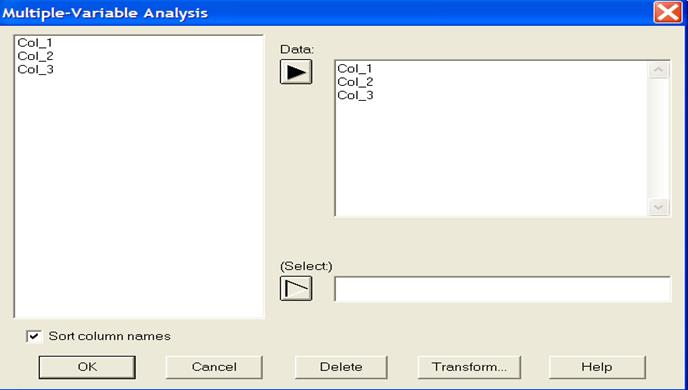

Многомерный анализ выполняется со всеми переменными, для чего их надо перевести в поле Data (табл.3).

Таблица 3 - Данные для многомерного анализа

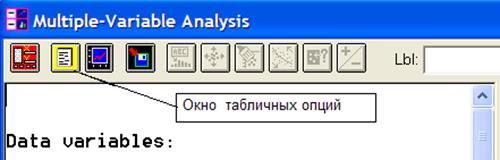

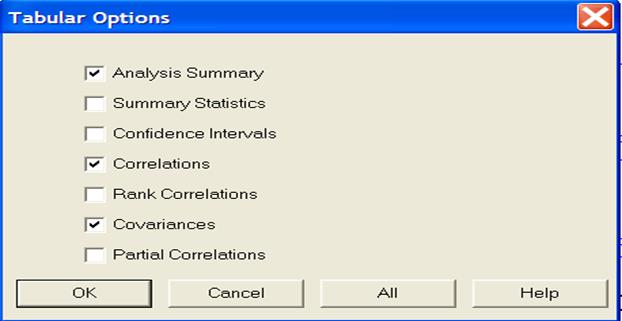

В строке опций необходимо выделить окно табличных опций (второй желтый квадратик слева, рис.3).

Рисунок 3 - Вызов окна табличных опций

В появившемся окне отметить позицию Covariances (рис.4).

Рисунок 4 - Окно табличных опций

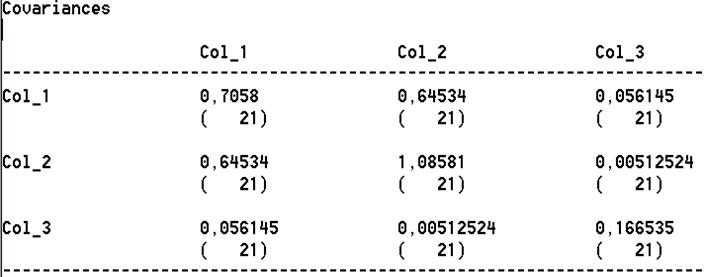

Результат вычисления ковариационной матрицы показан в табл.4.

Таблица 4 - Ковариационная матрица

На диагонали матрицы находятся дисперсии переменных; недиагональные элементы определяют меру связи между переменными; в скобках - число наблюдений, по которым производились вычисления элементов ковариационной матрицы (21 торговый день). Отметим, что матрица симметрична относительно диагонали.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.