3. Генерация псевдослучайных реализаций компонентов ключевого вектора осуществляется методом Монте-Карло. Для этого в пакете Excel, нажав в строке Сервис - Анализ данных, приходим к окну, показанному на рис.5.

Рисунок 5 - Окно анализа данных

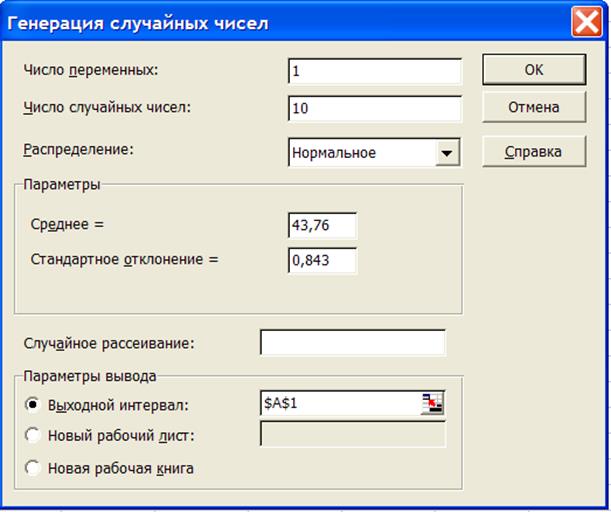

В появившемся окне выделить опцию «Генерация случайных чисел» и нажать ОК. Результат этой операции - на рис.6.

Рисунок 6 – Генерация псевдослучайных чисел

В этом окне выбрать вид распределения: нормальный; число переменных - 1; число случайных чисел - 10. Для «хорошего» моделирования требуется намного больший объем моделирования (тысячи реализаций), но в обучающих работах вполне достаточно такой выборки. В окне «Параметры» нужно установить значения среднего значения и стандартного отклонения (то же самое, что СКО) как определенные выше компоненты ключевого вектора и рассчитанные СКО. В «Параметрах вывода» надо указать тот столбец, где будет размещаться Ваш результат.

Естественно, что такая процедура должна быть повторена 4 раза, так как ключевой вектор содержит 4 компонента. При каждом новом компоненте в окне «Параметры» выставляются среднее значение и СКО соответствующего компонента.

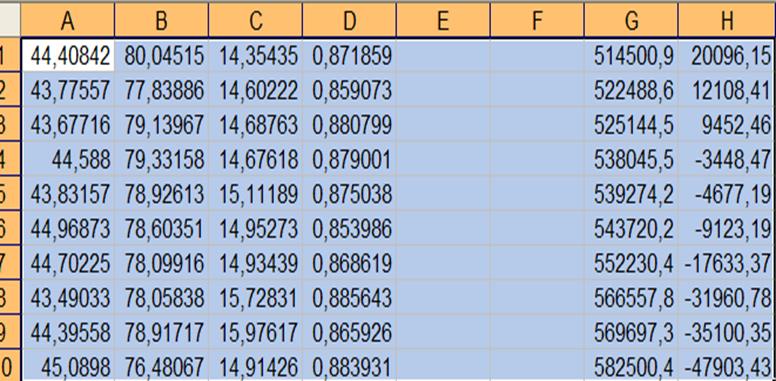

В результате получим матрицу разыгранных компонентов ключевого вектора, состоящую из 10 строк и 4 столбцов, как показано в табл.9.

Таблица 9 Разыгранные значения

|

44,40842 |

80,04515 |

14,35435 |

0,871859 |

|

43,77557 |

77,83886 |

14,60222 |

0,859073 |

|

43,67716 |

79,13967 |

14,68763 |

0,880799 |

|

44,588 |

79,33158 |

14,67618 |

0,879001 |

|

43,83157 |

78,92613 |

15,11189 |

0,875038 |

|

44,96873 |

78,60351 |

14,95273 |

0,853986 |

|

44,70225 |

78,09916 |

14,93439 |

0,868619 |

|

43,49033 |

78,05838 |

15,72831 |

0,885643 |

|

44,39558 |

78,91717 |

15,97617 |

0,865926 |

|

45,0898 |

76,48067 |

14,91426 |

0,883931 |

Записав в окне формул следующее выражение

=D1*(20000*A1-10000*B1+35000*C1), по которому вычисляется функция стоимости портфеля, получим столбец рассчитанных значений этой величины для 10 розыгрышей ключевого вектора, показанный ниже.

|

514500,9 |

|

522488,6 |

|

525144,5 |

|

538045,5 |

|

539274,2 |

|

543720,2 |

|

552230,4 |

|

566557,8 |

|

569697,3 |

|

582500,4 |

Необходимо отметить, что приведенные в описании работы значения будут отличаться от получаемых в процессе выполнения вследствие псевдослучайного алгоритма реализации случайных чисел.

Вычислим убытки для

каждой строки: ![]()

В последней формуле текущая стоимость портфеля определяется выражением

![]()

В приведенном столбце - рассчитанные убытки.

|

9452,463 |

|

-3448,47 |

|

-47903,4 |

|

-35100,3 |

|

20096,15 |

|

-9123,19 |

|

-4677,19 |

|

12108,41 |

|

-17633,4 |

|

-31960,8 |

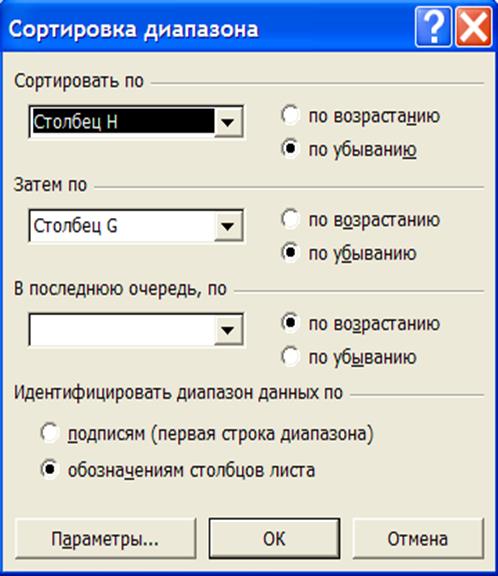

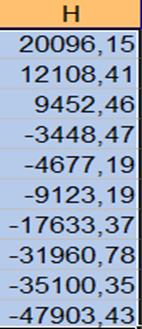

Упорядочим последний столбец - убытки - по мере уменьшения.

Для сортировки надо выделить всю таблицу, затем нажать: «Данные»- Сортировка и выйти к окну «Сортировка диапазона». Последовательность действий показана на рис. 7 и 8.

Рисунок 7 - Выделенная таблица результатов

Рисунок 8 - Окно сортировки

В окне сортировки указать название столбца, в котором производится сортировка, и отметить принцип сортировки.

Результат сортировки показан в последнем столбце H рис.7 и, кроме того, приведен отдельно (ниже).

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.