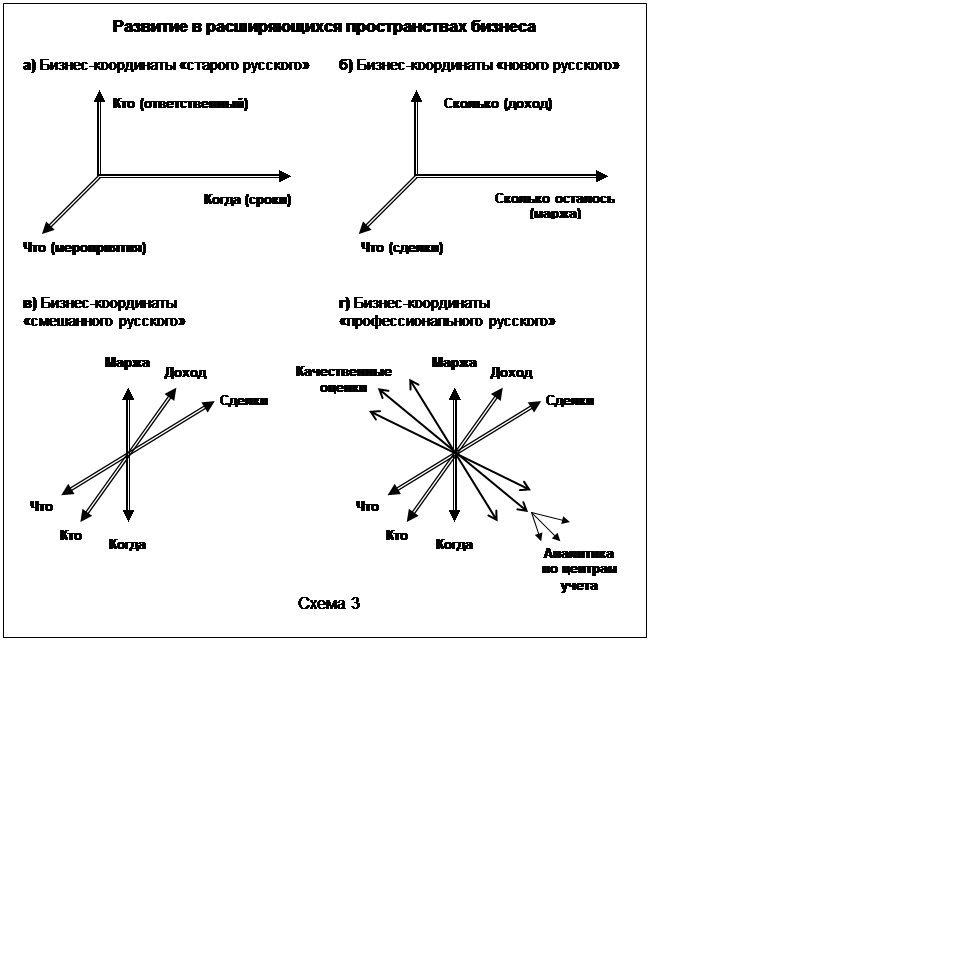

Если «старого русского» вообще мало интересовали финансовые показатели (схема За), то руководителя из «новых русских», наоборот, они волнуют больше всего. Причем самый простой способ описания бизнеса – это описание его как последовательности сделок, транзакций, а последние в самом простом случае описываются через доход и маржу (схема 36). И гипотеза многих руководителей такова: если каждая из моих акций и транзакций будет приносить мне достаточный доход и маржу, то совокупный результат тоже будет хороший. Таким образом, из «стомерного» объект превращается в «двухмерный» – и в этом двухмерном пространстве руководитель пытается поступать правильно. По мнению г-на Кондратьева, это нормальный подход: «Такое агрегированное представление сложных объектов – классический прием, тоже известный из точных наук». Дальше некоторые руководители начинают расширять пространство описания, добавлять новые координаты. Например, с каждой транзакцией или бизнес-проектом хорошо бы связывать не только маржу, но еще и систему мер и мероприятий. То есть добавляются такие координаты, которые задаются в логистике, или операционном плане (схема Зв).

|

|

В связи с этим – естественная рекомендация для каждого бизнесмена: выбирать то пространство для измерения бизнеса, в котором он чувствует себя уверенно и который ему по плечу. Для начинающих бизнесменов или для простых видов сделок достаточно двухмерного пространства – доход и маржа. Для тех, кто начинает приобретать опыт ориентации в двухмерных пространствах, можно рекомендовать перейти в десятимерное пространство, строя соответствующий баланс-проформу, как это делает, скажем, Владимир Усачев (интервью с ним см. в четвертой главе самоучителя – «Эксперт» № 19). Для сложных компаний, корпораций и групп и этого будет мало, нужна глубокая аналитика, и измерения могут исчисляться десятками. В конце концов, если толковать учет в самом широком смысле, как сбор и обобщение всей информации, необходимой для принятия управленческих решений, то возникает еще одна система координат, связанная с качественными, вербальными, экспертными оценками (например, «лидер рынка», «доля рынка»), которые не всегда могут быть измерены обычной системой учета.

Но в любом случае, когда встает вопрос о расширении пространства измерения бизнеса, а следовательно, расширении системы учета, нужно рассматривать его с точки зрения эффективности. Во-первых, дополнительные затраты не должны превышать дополнительный эффект. А во-вторых, и персонал, и менеджмент компании должны быть готовы воспринимать эту дополнительную информацию и эффективно ее использовать. Без этого расширение информационного потока принесет только неоправданные затраты и в конечном счете – вред.

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.