|

Элементы учетной политики, влияющие на формирование себестоимости и финансового результата |

|

|

· установление стоимостной границы между основными средствами и средствами труда в обороте · вариант оценки запасов и расчета фактической себестоимости отпущенных в производство материальных ресурсов · вариант погашения стоимости малоценных и быстроизнашивающихся предметов · порядок начисления износа (амортизации) по основным средствам · перечень и порядок создания резервов предстоящих расходов и платежей · порядок учета и финансирования ремонта основных производственных средств · оценка незавершенного производства на предприятиях массового и серийного производства · способ (база) распределения косвенных расходов между объектами калькулирования · вариант учета выпуска продукции |

· оценка готовой продукции · порядок отражения в бухучете процесса приобретения и заготовления материалов · порядок начисления амортизации по нематериальным активам · порядок отражения в учете погашения стоимости нематериальных активов · вариант учета затрат на производство, калькуляция себестоимости продукции и формирования производственного результата · структура и сроки погашения расходов будущих периодов · учет финансовых результатов при выполнении долгосрочных договоров · учет курсовых разниц · вариант распределения и использования чистой прибыли · метод определения выручки от реализации продукции, работ, услуг (только для целей налогообложения) |

Internal Management Report – мечта каждого руководителя

Чтобы представить себе систему управленческого интегрированного учета в целом, вернемся к той классификации менеджмента, которая принята в нашем самоучителе (см. схему 1). С каждым компонентом менеджмента связан определенный вид учета, а каждый вид учета связан с теми или иными функциями менеджмента. Причем существуют как локальные, так и сквозные, интегрированные системы учета. К последним, в частности, относится и бухучет, поскольку он охватывает несколько компонентов менеджмента. Впрочем, он охватывает их не все и касается только стоимостного аспекта.

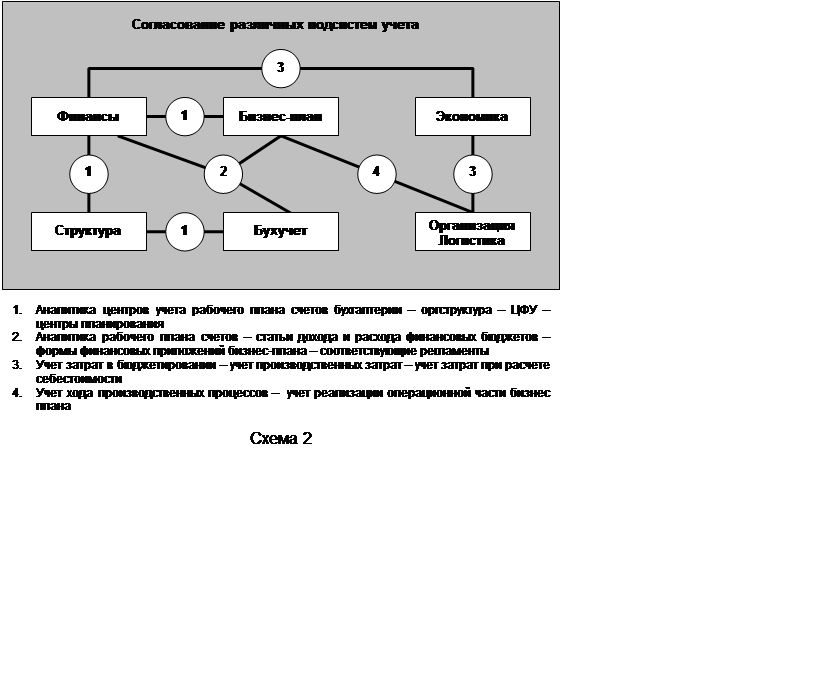

На схеме 2 показано, каким образом локальные блоки учета должны быть сопряжены между собой. Необходимо, чтобы центрам учета рабочего плана счетов бухгалтерии соответствовали организационная и финансовая структуры, а также структура центров планирования.

Что касается финансового учета, то, по свидетельству консультантов, новички иногда путаются в трех соснах. В бухучете существует отчет о движении денежных средств и отчет о бюджете доходов и расходов в форме, утверждаемой Минфином и представляемой в налоговую. инспекцию. В нашем самоучителе, в разделе, посвященном финансовому менеджменту («Эксперт» № 15), мы писали об отчетах, которые составляются в рамках бюджетирования и представляются в тех форматах и регламентах, которые удобны для управления. Значит, для создания интегрированного учета планы счетов бухгалтерии должны быть настроены на такую аналитику, которая является достаточной для создания менеджерской отчетности. Второе условие: регламент работы бухгалтерии должен быть таким, чтобы он удовлетворял менеджмент.

|

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.