3 Аудит формирования доходов на примере ОАО « завод «»

Аудит формирования доходов будет проводиться на примере ОАО « завод «». Основным видом деятельности завода является оказание услуг по выпуску теплоизоляционных материалов, а также производство теплоизоляционных материалов. Предприятие находится на общей системе налогообложения. Проверка будет охватывать отчетный период 12 месяцев, т.е. январь-декабрь 2009 года.

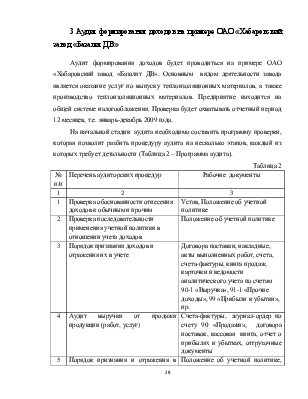

На начальной стадии аудита необходимо составить программу проверки, которая позволит разбить процедуру аудита на несколько этапов, каждый из которых требует детальности (Таблица 2 – Программа аудита).

|

Таблица 2 |

||

|

№ п/п |

Перечень аудиторских процедур |

Рабочие документы |

|

1 |

2 |

3 |

|

1 |

Проверка обоснованности отнесения доходов к обычным и прочим |

Устав, Положение об учетной политике |

|

2 |

Проверка последовательности применения учетной политики в отношении учета доходов |

Положение об учетной политике |

|

3 |

Порядок признания доходов и отражения их в учете |

Договора поставки, накладные, акты выполненных работ, счета, счета-фактуры, книга продаж, карточки и ведомости аналитического учета по счетам 90-1 «Выручка», 91-1 «Прочие доходы», 99 «Прибыли и убытки», пр. |

|

4 |

Аудит выручки от продажи продукции (работ, услуг) |

Счета-фактуры, журнал-ордер по счету 90 «Продажи», договора поставок, кассовая книга, отчет о прибылях и убытках, отгрузочные документы |

|

5 |

Порядок признания и отражения в учете доходов будущих периодов |

Положение об учетной политике, карточки и ведомости аналитического учета по счету 98 «Доходы будущих периодов» |

|

6 |

Наличие и порядок учета прочих доходов |

карточки и ведомости аналитического учета по счету 91-1 «Прочие доходы», счета и счета-фактуры, выставленные покупателям, накладные на отпуск материалов на сторону, акты на списание основных средств |

|

7 |

Наличие аналитического учета по каждому виду обычных и прочих доходов |

Ведомости аналитического учета по счетам 90-1 «Выручка», 91-1 «Прочие доходы», 99 «Прибыли и убытки» |

|

8 |

Отражение в бухгалтерской отчетности информации об обычных и прочих доходах |

Бухгалтерская отчетность, анализ счетов 90-1 «Выручка», 91-1 «Прочие доходы», 99 «Прибыли и убытки» |

|

9 |

Наличие лицензий на определенные виды деятельности |

Лицензии на виды деятельности |

|

10 |

Составление аудиторского заключения |

|

Контроль за финансово-хозяйственной деятельностью общества осуществляется ревизионной комиссией. В компетенцию ревизионной комиссии входит:

¾ проверка финансовой документации общества, бухгалтерской отчетности;

¾ анализ правильности и полноты ведения бухгалтерского, налогового управленческого и статистического учета;

¾ анализ финансового положения общества;

¾ проверка своевременности и правильности платежей поставщикам продукции и услуг, платежей в бюджет и внебюджетные фонды, начислений и выплат дивидендов, процентов по облигациям, погашений прочих обязательств.

Перед началом аудита необходимо оценить систему внутреннего контроля организации и надежность системы бухгалтерского учета.

|

Таблица 3 |

||

|

Показатели |

Критерий |

Оценка риска |

|

1 |

2 |

3 |

|

Уровень профессиональной компетенции главного бухгалтера предприятия и бухгалтерской группы в целом |

Высокий |

Низкий |

|

Наличие учетной политики |

Да |

Низкий |

|

Соответствие критериев, отраженных в учетной политике, критериям, установленным законодательством, и применение положений учетной политики в учете в отношении учета доходов |

Да |

Низкий |

|

Тип используемой компьютерной программы |

Использование лицензированной программы |

Низкий |

|

Полнота и правильность отражения финансово- хозяйственных операций, связанных с доходами организации, на счетах бухучета |

Да |

Средний |

|

Своевременность отражения финансово-хозяйственных операций в бухучете |

Да |

Средний |

|

Наличие договоров на поставку продукции |

Да |

Низкий |

|

Наличие документов, подтверждающих продажу продукции (работ, услуг) |

Да |

Низкий |

|

Наличие документов, подтверждающих получение прочих доходов |

Да |

Низкий |

|

Наличие аналитического учета по каждому виду обычных и прочих доходов |

Да |

Низкий |

|

Наличие отчетности, составленной в соответствии с требованиями законодательства |

Да |

Низкий |

|

Проводилась ли инвентаризация готовой продукции, и пр. запасов на складах в отчетном периоде |

Да |

Средний |

|

Наличие лицензий |

Нет, т.к. деятельность по производству теплоизоляционных материалов не является лицензируемой |

Низкий |

Уважаемый посетитель!

Чтобы распечатать файл, скачайте его (в формате Word).

Ссылка на скачивание - внизу страницы.